交一份钱,三代人都可领取的年金险!

弘康人寿,自从去年的相伴一生年金险下架后,好像就没有再听到它的名字。

但是上周,它带着一款新的产品—金禧世家年金险,强势回归了!

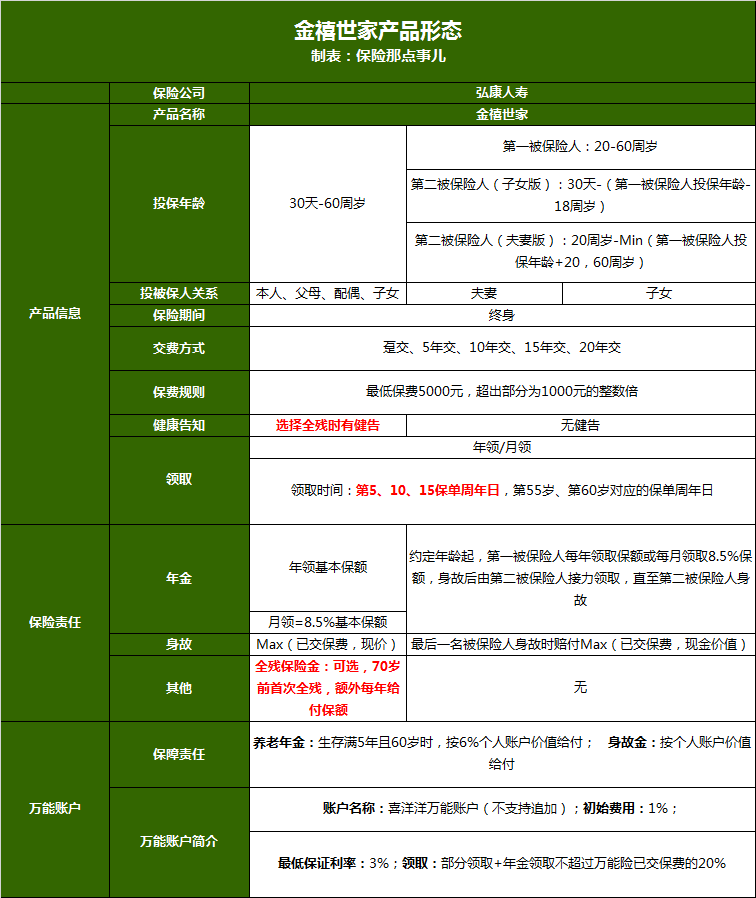

这款产品总共有3个形态,单人版、夫妻版和子女版,作用和收益率都各不相同。

下面,保呗儿来带大家看看这款产品。

1、

单人版

先来看产品的基本形态:

金禧世家的个人版比较好理解,和普通的年金险一样,到了选定好的时间节点就开始领取年金,直至身故。

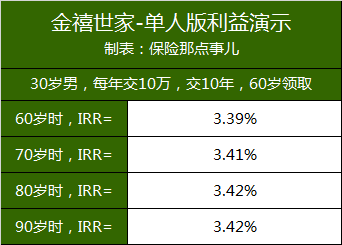

保呗儿把单人版的IRR大概算了一下:

可以说是一个字:稳!基本保持在3.4%左右。

年金险的收益率与交费年限、投保年龄和开始领取的年龄都有关系,跟同类型产品相比,金禧世家的IRR不算很高,或者说所有年金险的收益率其实都不高。

但我们投保年金险,本身应该关注的点就不应该在于其收益率,如果想要高收益,倒不如去买理财产品。

年金险的作用在于其稳定及储蓄性,可以用来养老、教育和资产传承等方面,实现资产配置的最优化。

2、

夫妻版

通俗地讲,金禧世家—夫妻版的规则是双被保人,由夫妻一方先领取年金,直至身故,然后再由另一方继续领取年金。

举个例子,小陈两夫妻投保了金禧世家夫妻版,由小陈作为第一被保人,小陈的老婆作为第二被保人。

第一被保人(小陈)先领取年金,等小陈身故后,由第二被保人(小陈的老婆)接着领取年金。

这里大家可能会问,如果第二被保人先身故呢?

因为这款产品无法变更被保人,所以一旦第二被保人先于第一被保人身故的话,“夫妻版”就会变成“单人版”,第一被保人身故后,保险合同就会自动结束。

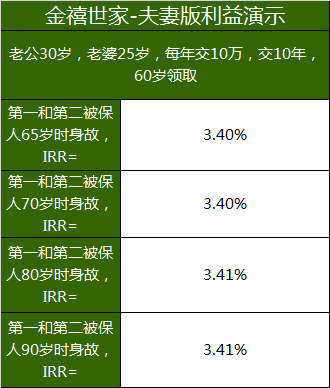

同样地,保呗儿算出了夫妻版的IRR:

跟“个人版”差不多,夫妻版的收益率还是一个字:稳~基本可以维持在3.4%以上。

这里说个题外话,如果有一天夫妻俩离婚了,这份年金险到时候是需要进行分割的,不是很了解的朋友,可以看回之前的文章《保险是否属于夫妻的共同财产?》。

并且,由于保单拥有两个被保人,婚姻关系的破裂,处理保单的唯一方式只有退保平分现价。

3、

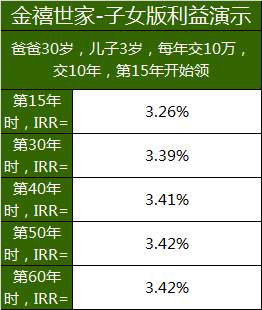

子女版

“子女版”也很好理解,就是先由父母领取年金,在父母身故后,孩子接着继续领取年金。

我们来看IRR:

这笔钱不仅在前期可以作为孩子上学的教育金,后期可以成为自己和孩子退休的养老金,可以说把资源利用到了最大化。

最重要的是在自己的孩子百年归老的时候,还有一笔身故保险金可以给到孙子,名副其实的一款交一份钱,三代人都可以领取的年金险。

整体来说,金禧世家是目前保呗儿最喜欢的一款年金险,原因很简单,收益率跟市场其他年金险的收益率差不多,但年金领取时间更长(尤其是子女版),累计领取的总额更多,保障时间更加长久。

写在最后!

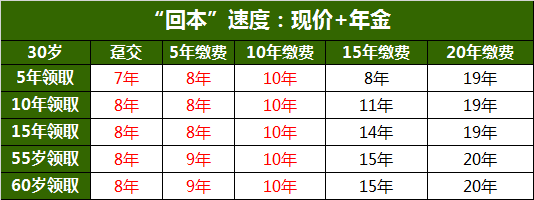

最后,我们来看看金禧世家的“回本”速度: