银保监会发出警示:相互宝、水滴互助等属于非持牌经营,具有很高风险......

最近几年,各种互助平台借助互联网的强大优势,犹如雨后春笋般的涌现出来,但随之而来的是问题也不少,最近新华网转发银保监会的一篇文章称:相互宝水滴互助等属于非持牌经营!

我们来看看新华网这篇文章的具体内容:

近日,银保监会打击非法金融活动局发布《非法商业保险活动分析及对策建议研究》理论研究称,相互宝、水滴互助等网络互助平台会员数量庞大,属于非持牌经营,涉众风险不容忽视,部分前置收费模式平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险(吴涛)

虽然新华网这篇文章很短,但已经警示我们:这种互助平台风险还是非常高的,如果你把疾病风险押宝在他们身上无疑是一种赌博。

小编还特意去银保监会官网看了看这篇文章,因为文章很长,我们选取了这篇文章摘要的原文

近年来,经济社会不断发展和保险需求持续释放为保险市场带来了新的发展机遇,但与此同时,非法商业保险活动也借势抬头,出现了很多新情况、新问题,特别是互联网化使得非法商业保险活动遗传范围更广、速度更快、更加难以规制。

调查发现,打击非法商业保险活动主要涉及未经批准开展保险业务或设立保险机构、变相经营保险中介业务、以“保险”为名虚假宣传销售、伪造销售假保险单证和非法销售境外保险产品等行为。

此外,最近一段时期野蛮生长的网络互助平台,本质上具有商业保险的特征,但目前没有明确的监管主体和监管标准,处于无人监管的尴尬境地。面对新形势、新要求,需要适时完善保险监管政策和监管技术,及时、准确打击非法商业保险活动,保障保险市场健康稳定发展,切实维护保险消费者合法权益。

虽然互助平台和保险设计理念基本相通,都是“人人为我,我为人人”的精神,但仍然无法取代传统保险,我们都知道保险就是保障,就是在关键时刻一定能帮到你的,所以这笔钱必须100%安全才行,否则这和投资股票没什么区别了。

从这点上讲互助平台在稳定性,确定性和安全性上和《保险法》是相悖的,所以监管出手警告也就太正常不过了。

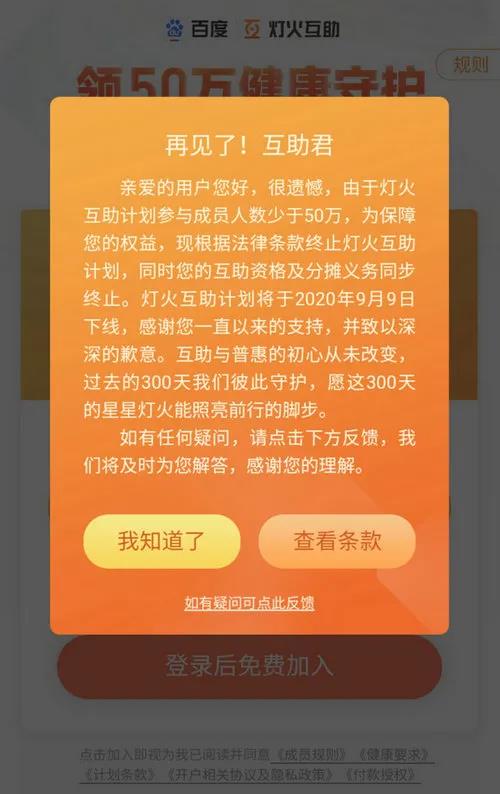

近日,百度灯火互助公告称,由于参与成员人数少于50万,为保障用户权益,将依法终止灯火互助计划,并于9月9日下线,同时将互助资格及分摊义务同步终止。而这距离去年11月15日上线,灯火互助运营时间还未满1年。30多万用户从此失去这份“保障”的互助金。

看到没,说关就关了,30万人啊!不是一个小众群体了,如果这期间发生疾病了怎么办?如果想再去买保险,因为健康原因被保险公司拒保了怎么办?意味着可能有的人一生都会失去疾病保障,不能不说这是一个悲剧了!

相互宝也好不到哪里去,这两年因为拒赔,随意修改规则,提高会费的事也屡屡被媒体曝光。

而大名鼎鼎的水滴筹更热闹,前段时间一段打人视频火了,新京报视频显示,一穿蓝色上衣的男子躺倒在地上,一黑衣男子用脚揣其头部和颈部,一女子在旁边喊道:“水滴筹打人了”。

水滴筹员工“因为扫楼时劝病人立项,打扰到病人,被举报和医院方面清场。随后,水滴筹员工在医院里揪住了他们怀疑的‘举报者’殴打。”之后,有网友指出“举报者”系轻松筹员工。