李晓婧 建立保险生态圈的出发点是为客户创造价值

9月4日,由《华夏时报》、水皮杂谈、华夏时报金融研究院共同主办的“保险业理性与繁荣之路:2020第三届华夏时报保险科技峰会”在北京召开。本次论坛邀请了保险机构、监管机构及研究机构等诸多业界翘楚,围绕保险业理性与繁荣发展深入探讨交流。

大童保险服务执行副总裁李晓婧受邀参加圆桌会议,就科技如何重塑保险生态新模式的话题发表看法、分享经验。以下为李晓婧总讲话摘要。

< h3>疫情加速保险业推进指趾化创新

早在2015年大童就开始着力于移动端的布局,2018年提出指趾化建设升级,全面推动OMO(线上融合线下)战略的落地,致力于通过科技手段为服务顾问赋能。

目前,大童总公司整体人力的60%都是科技板块的,大童在科技上的投入几乎要超过线下的投入,而科技的重要性在疫情期间凸显出来,也发挥了非常大的作用。

疫情来临后,大童其实做好了最极端的压力测试和最坏的打算,比如如果长时间不能恢复线下工作,没有机会跟客户面对面进行沟通,对于业务的开展存在怎样的威胁和挑战。

同时,我们也非常积极地去面对和应对,从今年2月开始全面线上复工,大童的开发人员利用两个月的时间,将客户经营、团队管理、学习培训等工作全部转移到线上,这相当于过去一年的开发量。

大童保险服务执行副总裁 李晓婧

我们将这次疫情看作是指趾化时代、5G时代经营模式及工作方式的预演,疫情加速了大童线上服务板块质的改变,也推进了大童指趾化创新的进程。

疫情并未彻底改变什么,而是加速了未来的到来。

< h3>能够解决痛点的服务才是真正有市场的服务

其实中国的消费者买保险并不难,毕竟有200多家保险公司一年提供几千款产品,还有2000多家保险中介在推销着保险产品,但这种情况实际上给消费者带来了很多新的痛点和困扰。

面对多样的渠道、繁杂的产品、爆炸的保险信息,消费者是做不到以专业的视角进行分析和选择的,所以行业需要有这样一种角色,站在消费者的立场,帮助客户进行高效识别和精准判断。

同时,我们看到中国很多保险顾客不知不觉在很多地方购买了很多保险,现在拥有10张以上保单的家庭非常多,随之带来的就是纸质版保单容易丢失,不易保管的问题。

此外,最大的困扰是没有一个客户能清楚地回答:这么多保单合起来的保障是什么,在什么风险发生的时候能获得怎样的赔偿,这些保险是否适合他的家庭,未来需不需要在不同的时间配置新的保险保障等问题。

这就像是每台汽车的零部件,正常是需要一个方向盘、四个轮子、一个发动机、几个座位。但如果不是以用户实际需求的角度来配置,很容易出现零件缺失或者重复,买成一个方向盘,两个发动机、六个轮子、两个座椅。

这种情况虽然能组装但却不是最优解,保险亦如此。哪张保单能赔,哪几个组合能够形成完整的保障,这很关键。

当发生理赔事件的时候,客户需要去多家公司办理理赔,然而每家公司需要的材料或许都不相同,流程也或多或少有所出入。

大家可以试想一下,当发生理赔的时候,往往是客户最脆弱的阶段,而他们要独自去面对一系列繁琐的事件办理流程,真的会非常崩溃。

那么这个时候,客户是需要有人为他提供售后服务,帮助他降低难度,提高办事效率的。

因此,在保险行业的生态当中,需要新的角色站在顾客的立场,为他去提供保险全生命周期整合式的保险服务。

保险业务无论是做传统,还是做科技,建立生态圈的出发点都是为了能够更好地为客户创造价值,让客户有更好的服务体验,所以大童的视角始终围绕顾客的改变和新生需求进行布局。

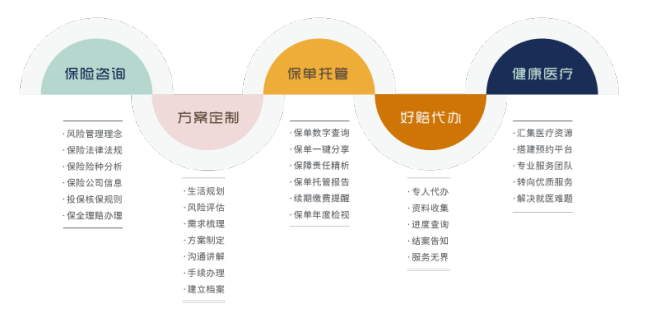

针对保险消费者这一系列的痛点问题,大童先后推出了保险咨询、方案定制、保单托管、好赔等服务项目,将用户在大陆、香港、线上、线下等多地区、多途径购买的保险进行一站式托管。

目的是希望保障客户保单的适配性、合理性、以及理赔服务的便捷性,致力于站在客户的立场解决其困扰问题。

能够解决痛点的服务才是真正有市场的服务。这一系列的服务其实并不适合传统的保险公司去提供,保险中介公司更适合承担这样的角色,这也是保险中介企业的精准定位和价值所在。