社保交满15年 退休后能领多少钱?够养老吗?今天给你算笔账

最近,中国新闻网公布:中国将在2022年进入老龄社会,这个消息迅速登上了热搜榜,也引发了很多人对未来养老的担忧。

中国发展基金会发布报告预测,到2022年左右,中国65岁以上人口将占到总人口的14%,由老龄化社会进入老龄社会。

这份报告还预测,到2050年中国65岁及以上的老年人口将达3.8亿,占总人口比例近30%;60岁及以上的老年人口将接近5亿,占总人口比例超三分之一。

对于大多数人来讲,养老保险传说中的“五险一金”之一,就是我们未来养老的保障,就是相当于在你的养老金账户存钱,退休之后,每月有一笔钱发放给你,用来保障老年生活,发的这笔钱就是养老金,也叫退休金。那么社保交满15年,退休能领多少钱呢?

领养老金需要什么条件,两个条件:

1.社保缴满15年

2.达到退休年龄

养老金有一个很重要的特点,那就是可以一直领下去,条件只有一个:那就是你一直活着!即使你个人账户的余额已经用完依然可以继续领。

交了这么多,能拿回多少?敲黑板,记重点,拿出纸和笔,赶紧算算算!

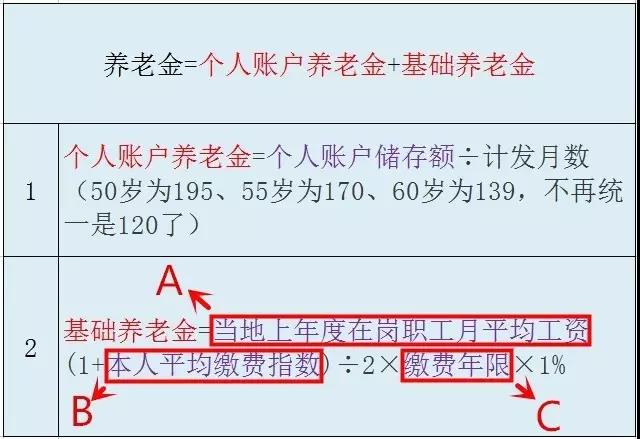

养老金计算公式:

每月到手的养老金=月基础养老金+月个人账户养老金

1)月基础养老金=(全省上年度所有职工的月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

2)个人账户养老金=个人账户的余额÷计发月数(50岁为195、55岁为170、60岁为139)

如果还是一脸懵逼......

还是来看例子吧!

↓↓↓

隔壁老王,男,2020年满60岁退休,退休前他刚好交了15年的社保,共缴费119340元,其中个人账户的余额是:47736元。

假如2019年隔壁老王所处地区的在岗职工月平均工资为5525元,他在当地平均工资的60%~300%之间,选择了60%作为缴费基数,所以他第一次领到的养老金是:

1)月基础养老金:

(5525+5525×0.6)÷2×15%=663元

2)个人账户养老金:

47736÷139=343.42元

合计:663元+343.42元=1006.42元

所以,隔壁老王第一个月的养老金是1006.42元。

(注:举例仅供参考,每个人的养老金根据当地工资水平、缴费年限、缴费档次的不同,而不一样。)

假如社保交了几年,但是没满15年,这种情况如果想领养老金该怎么办呢?路只有一条那就是继续缴费,直到满15年!

你的养老金够花吗

每个月这么点养老金够养老吗?蚂蚁金服和富达国际联合发布的2018《中国养老前景调查报告》显示,认为每人至少的养老现金储蓄为182.2万,两个老人就需要近400万,甚至更多。

近日,一名78岁患病老奶奶在网上求职的帖子被登上了热搜,引发了很多人的共鸣,明明已经到了退休之后颐养天年的年纪,为何现在又要求职?求职的老人说,是为了减轻儿女的负担,为自己挣一点看病钱和吃饭钱。

这让我想起日本社会纪实的新书名为《长寿的噩梦》,书里讲述的是,老年人在老龄化社会的悲惨晚年。

这本书揭露了“老后破产”在居住、生活、医疗、养老等诸多问题,对老人来说,“老有所养”的基础上,更好的情况是“老有善养”。忙碌了一辈子,退休养老,是每个人的期望,可现实却给所有人扎心一击。

当下很多年轻人对“老后破产”可能都会很不屑:我现在收入可观,也搞一些外快,有房有车,35岁之后就可以养老了。敲醒你的不是我们,而是事实!

近年来,没有几个发达国家不为养老金发愁。在中国加速老龄化、养老金吃紧的背景下,读到此书,感受可谓“步步惊心”。根据中国社科院报告显示,未来30年制度赡养率翻倍,这句话是意思呢,数据告诉你:

2012年 五个人养一个老人,2030年 两个人养一个老人,2050年 一个人就得养一个老人!

现实就是那么残酷,很多在社会打拼的年轻人和中年人,尚且过不好自己的小日子,房贷,车贷,教育哪个都需要占用大百分比的经济收入,又哪里能承担起父母的养老大业,

根据一份网上的调查数据显示发现仅有18%的人声称“非常相信”自己有安享晚年的能力;有49%的人表示,他们对自己安度晚年的存款“仅有一点信心”;另外有接近三分之一的人认为他们对退休以后的生活“不是很有信心”。

养老的意义不是一天三餐吃饱的那么简单,我们都知道,老人一般都是疾病缠身,很多老人能吃饱饭就很不错了,如果再负担看病,就现在养老金的水平来看,根本不够用。

解决这一问题,绝非一夕之功。它需要制度的完善,社会的关爱,也需要个体的行动。当我们老了,是依靠自己,还是依靠孩子,或者依靠保姆?这是我们每个人都会面临的问题。

说到底,养老真的还是要靠自己,靠自己硬朗的身体,靠自己内心的充盈,还要早做好养老规划。

央视:商业保险成养老主要方式

谁都会变老,这是无可争议的事实!但是老年生活怎么过,却取决于今天的决定。有一句话是这么说的,“我们都老得太快,却聪明得太迟”!说得就是很多人。可以规划养老的时候,没有规划,等到老了,意识到这个问题了,却来不及了!

所以,想在晚年依然“有钱花”,生活水平不改变,仅靠政府的力量是绝不可能实现的!世界上任何一个国家都负担不起!而从现在开始,就着手准备一笔商业养老险,靠自己的力量许一个美好未来则是很靠谱的一件事。

一个成熟的养老体系包括三部分:

①国家社会养老金

②企业年金

③个人商业养老金

你知道退休后能领多少社保养老金吗?

你的单位有好到为你提供年金吗?

你的商业养老金账户开始建立储备了吗?

国务院办公厅印发《关于加快发展商业养老保险的若干意见》(以下简称《意见》),《意见》指出,丰富商业养老保险产品供给,为个人和家庭提供个性化、差异化养老保障。

推动商业保险机构提供企业(职业)年金计划等产品和服务;鼓励商业保险机构充分发挥行业优势,提供商业服务和支持;鼓励商业保险机构投资养老服务产业;支持商业保险机构为养老机构提供风险保障服务;建立完善老年人综合养老保障计划。

《新闻联播》报道视频↓↓↓

文件指出:商业养老保险成为个人和家庭商业养老保障计划的主要承担者、企业发起的商业养老保障计划的重要提供者、社会养老保障市场化运作的积极参与者、养老服务业健康发展的有力促进者、金融安全和经济增长的稳定支持者。

全国政协委员、对外经济贸易大学保险学院副院长孙洁表示:商业保险是提升养老生活品质的重要途径,在今年的两会上她再次呼吁:要完善个人税收递延型商业养老保险制度设计、加快顶层设计促进商业养老保险发挥第三支柱作用、发挥商业养老保险在完善养老保障体系中的优势等建议。

相对于其他方式,商业养老保险有着无可取代的好处。活得越久,领得越多,生活品质还有保障,让人完全不必担心老无所依和拖累子女的问题!

所以,想在晚年依然“有钱花”,生活水平不改变,仅靠政府的力量是绝不可能实现的!世界上任何一个国家都负担不起!而从现在开始,就着手准备一笔商业养老险,靠自己的力量许一个美好未来则是很靠谱的一件事。

现在有钱不代表将来也有钱,现在能赚钱不代表将来还有赚钱能力,在有赚钱能力的今天为明天存点钱,就能在明天从容面对风雨,让30岁的我们养活60岁的自己。