甲状腺癌将不能100%赔?修订后保险公司会怎么赔?重疾险疾病定义修订(征求意见稿)系列解读

甲状腺癌是一种最常见的甲状腺恶性肿瘤,基于甲状腺癌高发病率、高治愈率、低致死率并存的特点,在重疾险保障的疾病中,甲状腺癌的存留一直备受关注。

1

甲状腺癌的去与留

1

甲状腺癌高治愈,低致死

根据《中国医疗保险》数据统计显示,甲状腺癌属于病情较轻的类型,患者 1 年生存率近 100%,5 年生存率女性约为 98%,男性约为 95%,普遍生存期长达 10-30 年以上(未到高危癌症级别)。伴随现代科学检测手段的升级,甲状腺癌大量被诊断出但并不致命,大多在初期或不严重的阶段已诊断及治疗,并不致严重后果。

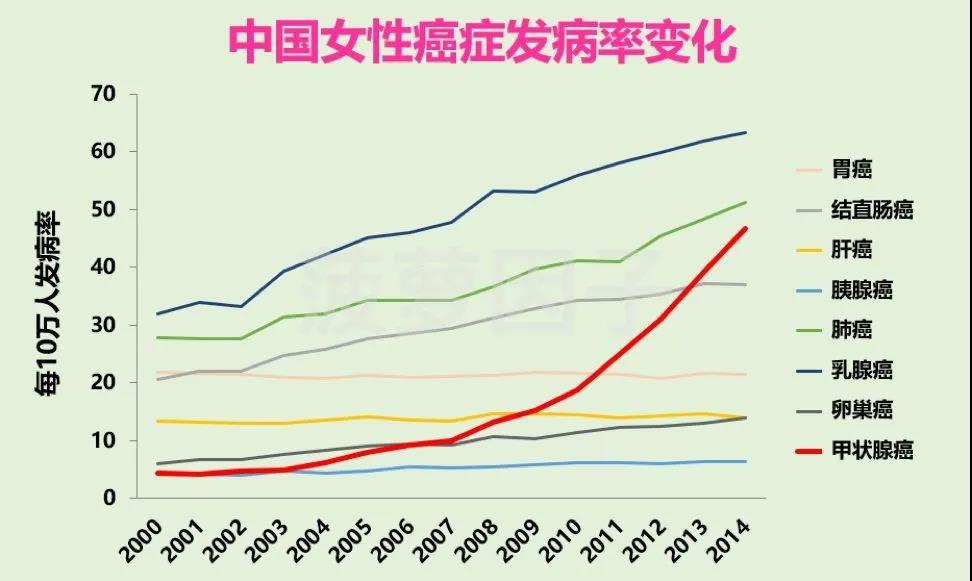

以女性数据为例:从2000年到2014年的癌症发病率变化曲线可以看出,除了最常见的三个主要癌种:乳腺癌、肺癌和结直肠癌外。甲状腺癌的上升非常迅速(据去年最新公布的2015年数据,甲状腺癌总体发病率从4.46%上升到5.12%)

2

甲状腺癌治疗费用较低

治疗费用及康复费用较其他恶性肿瘤疾病较低:根据《中国医疗保险》的数据统计,甲状腺癌大部分患者住院治疗时间为 8 天以内,人均住院费用约为 1.5-2 万元左右,治疗费用相较于其他恶性肿瘤较低。

3

甲状腺癌在理赔中占比大

从各家保险公司的理赔数据来看,甲状腺癌在重疾理赔中占比达 30%,在大多数保险公司中都成为了理赔“第一大病”。甲状腺癌已经发展成现代社会的高发癌症。

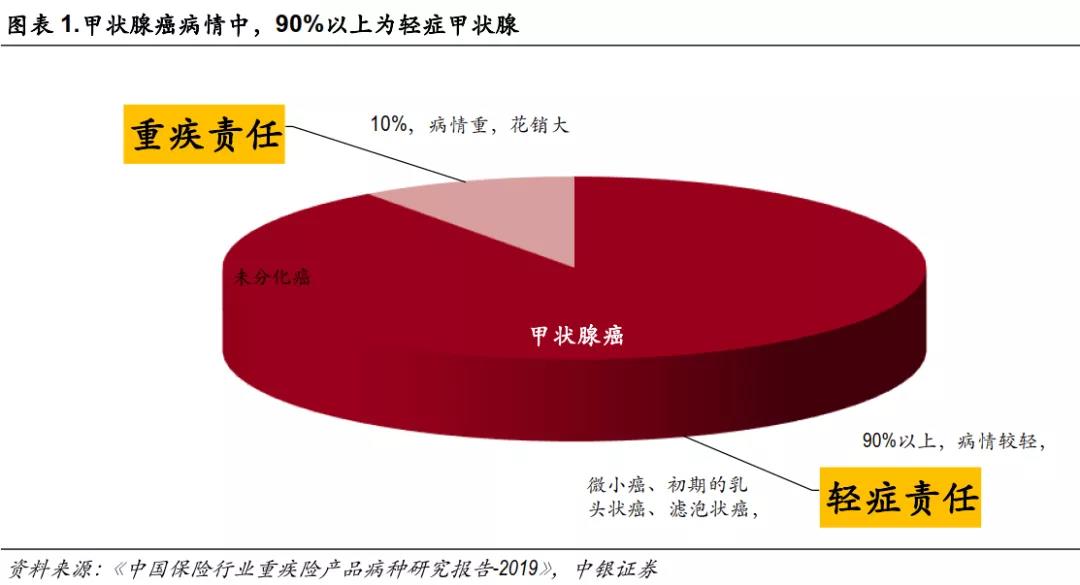

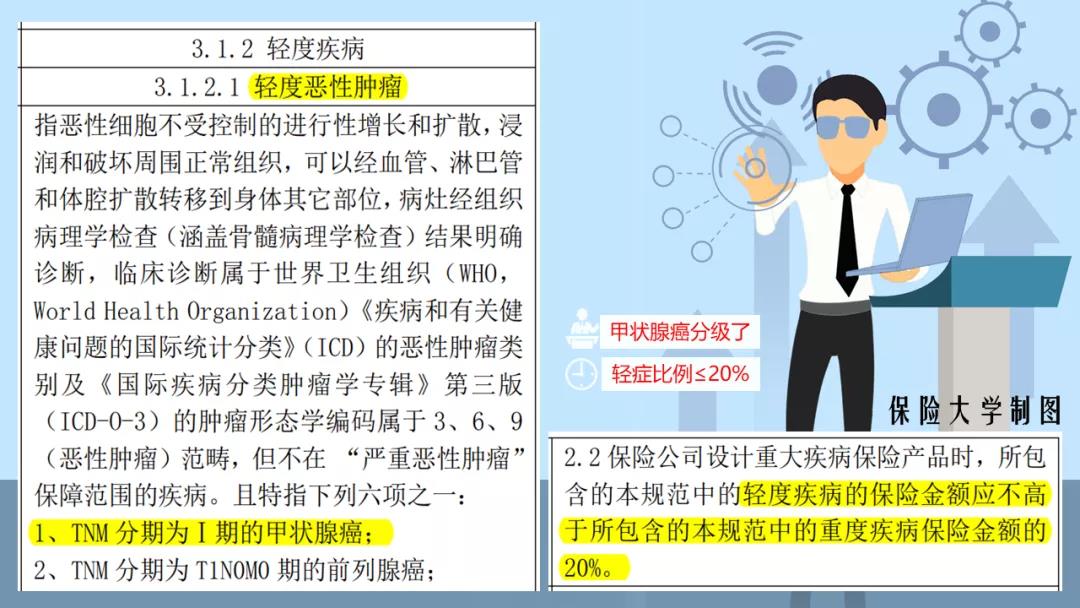

3月31日,中国保险行业协会发布《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》,对于TNM 分期为Ⅰ期或更轻的甲状腺癌,不再定义为严重恶性肿瘤,而是列入轻症。同时按照新规,轻症保额不得高于同产品重疾保额的20%。

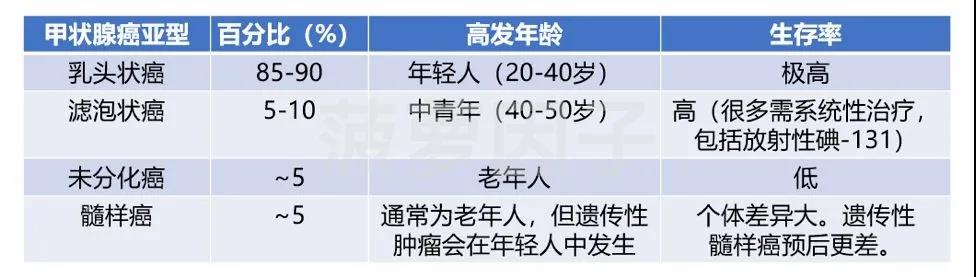

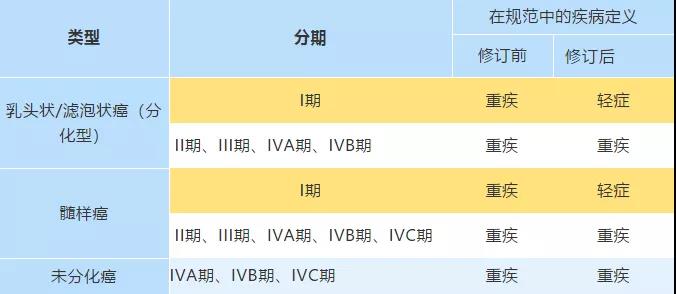

甲状腺癌按病理分型主要分为以下四种。

1、乳头状癌:发生率占90%以上,术后10年生存率约在95%左右。

2、滤泡状腺癌:相对少见,但预后相对较好。

3、髓样癌:相对少见,但预后也相对较好。

4、未分化癌:发病率极低,但恶性程度高、预后差,平均存活3-6个月,一年存活率仅5%-15%。

针对以上四种甲状腺癌类型,修订前后的甲状腺癌定义区别如下:

2

甲状腺癌分级的影响

新规实施前,大部分由于甲状腺癌引发的理赔都集中在乳头状/滤泡状癌(分化型)及髓样癌的I期,并按照重疾标准获得保险金赔付,但以乳头状癌为例,一般治疗花费仅在几万元就能治愈,预后甚至不会给生活带来太大影响。

对于投保人来说,如果是目前市面上主流的重疾险产品,若将符合要求的甲状腺癌按轻症赔付,那重疾保障将持续有效,而且如果有轻症豁免责任,还可豁免后续保费,继续享有重疾保障。

相反,若投保人患任何类型的甲状腺癌,都按重疾进行理赔,赔付后保险责任即终止,保障结束。未来购买其他重疾险和寿险产品时,很可能被拒保/除外责任或有康复期要求,对真正的重疾起不到保障作用。

3

患甲状腺癌的年轻人越来越多

根据某保险公司2016年-2019年险种的终身重大疾病保险的理赔数据显示:甲状腺癌占所有恶性肿瘤理赔的39%,占所有重疾理赔的32%。63%的甲状腺癌患者都是40岁以下的年轻人,而90后的占比高达15%。尽管大多数甲状腺癌进展缓慢、性质温和、预后良好,年轻人仍需重视身体状况,及时为自己补充健康保障。