养儿防老靠不住 不是孩子不孝顺 而是他养不起!

近日,一段央视名嘴在某一节目上对中国未来养老模式的演讲视频在网络走红。演讲中客观的现实,朴实的话语,每一句都说到了众网友的心坎里,戳视频一睹为快!

注:视频来源于网络,侵删

演讲内容摘录如下:

中国现在的老年人是不消费、很少消费,能省则省的老年人

但是,能消费的一批人正在变老

比如说我们这批人

我相信我们这批人会有相当多人的消费理念是

如果自己都走了,还剩不少钱,这样挺丢人的

更何况,我们想不消费也不行

因为我们很多人是独生子女的父母

想要养儿防老,几乎不可能

不是孩子不孝顺

而是一对儿年轻人,上面4个老人,上面还剩两三个呢

请问,他养得起吗?

所以未来中国的养老模式叫“9037”

3%:养老机构;7%:社区;90%:居家

但请注意,90%居家也不是传统意义上的孩子伺候老人,还是依靠于社会和社区

你说,这群老人不消费,行吗?

时间不一定会造就一位伟人

但一定会造就一位老人

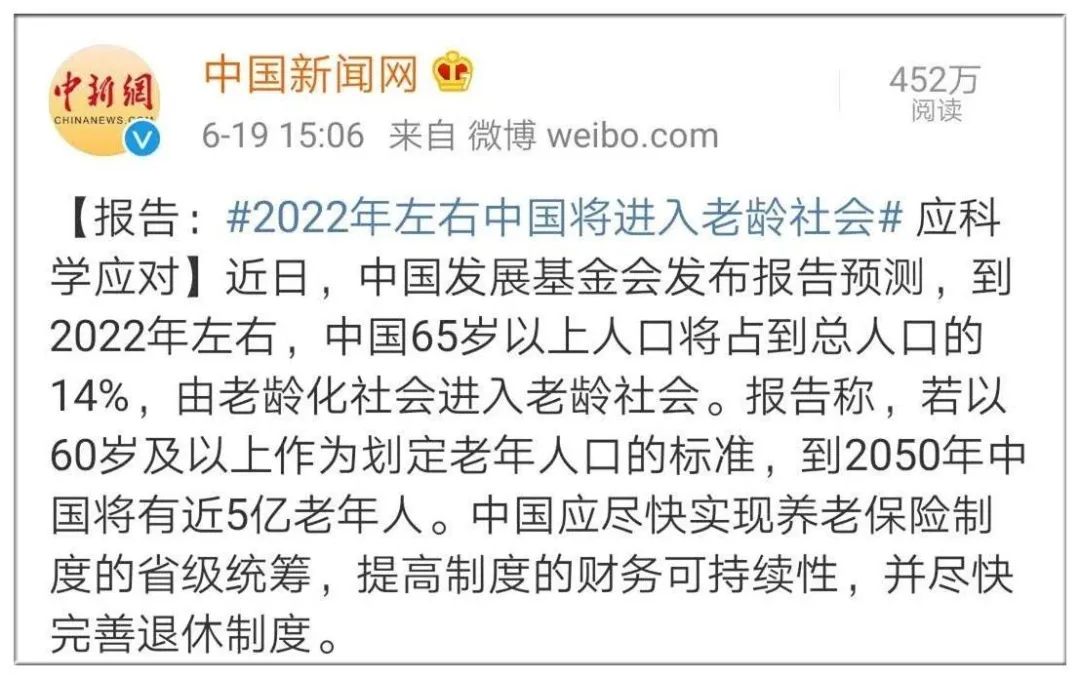

今年6月,中国新闻网公布:中国将在2022年进入老龄社会,这个消息迅速登上了热搜榜,也引发了很多人对未来养老的担忧。

中国发展基金会发布报告预测,到2022年左右,中国65岁以上人口将占到总人口的14%,由老龄化社会进入老龄社会。

这份报告还预测,到2050年中国65岁及以上的老年人口将达3.8亿,占总人口比例近30%;60岁及以上的老年人口将接近5亿,占总人口比例超三分之一。

近期发布的《老龄蓝皮书》称,中国老年人“养儿防老”观念正在深刻转变。但中国人口老龄化程度持续加深,老年人收入水平总体不高,全民对老年生活准备不足。大部分的老年人生活品质日益下降,他们或被疾病缠身,或遭孤独蚕食,或生活困顿,无钱治病,没有儿女赡养而走上绝路。

养老规划到底该如何规划?

养老规划靠的是养老金,那什么才是真正的养老金?需要准备多少?

01养老金三大特征

真正的养老金需要具备以下三个特性:

①专属的:也就是不会因为其他任何风险影响,一定要有,并且为我所有,不能挪为他用;

②确定的:养老金不能今天有、明天没有,必须保证一直有,而且数额只准增多,不能减少;

③与生命等长的:意味着这笔钱像发工资一样,源源不断,每月都有,直至这位老人离开人世。

02养老真的不便宜

近日蚂蚁金服和富达国际联合发布的《中国养老前景调查报告》显示,认为每人至少的养老现金储蓄为182.2万,两个老人就需要近400万,甚至更多。

而根据最权威的计算方法假设今年 30 ,60 岁退休,预期寿命 85 岁;现在每月生活支出 5000 元(即 6 万/年),希望退休后维持同样的生活水平。

不考虑通货膨胀:需准备 150 万

考虑 3% 通货膨胀:需准备 561 万

考虑 5% 通货膨胀:需准备 1365 万

商业养老保险,让养老更有尊严

相对于其他方式,商业保险养老有着无可取代的好处。活得越久,领得越多,生活品质还有保障,让人完全不必担心老无所依和拖累子女的问题!

养老规划中,商业养老保险的优势对于养老而言有着特殊的意义。在一个完整的养老规划中,保险毫无疑问是坚实的基础,犹如一块“压仓石”。为什么这么说?我们不妨从养老年金保险的特点,以及退休金资金的要求特点来看看。

01责任简单,安全省心

投保之后只要每年按时缴费,到期领取约定的年金,几乎不需要额外的精力去打理,保单利益也不会因市场环境变化而造成巨大亏损。完全可以满足养老金安全的首要需求。

02利益稳定,回报明确

保单利益的计算已经考虑了一定的预期收益率,在保单成立之初,即确定整个保险期间的利益。此外,客户只要确定自己希望在退休后每月从保险公司领到多少养老金作为补充,就可以让保险公司帮助计算出个人需要购买的额度和缴费时间,到了约定时间就可以按照约定领取年金,合同约定,利益明确。

03生命等长,终身领取

终身领取型的养老保险能够让人活得越久,领得越多。可以部分解决退休后“活得太久”带来的经济压力。

04用“他律”,做到有效地积累

因为长期保险具有按时定量交保费的特点,存在“他律”的效果!而且,越早规划,由于年纪越轻,养老险的费率也越低。

05养老储备是一项长期规划

年金险产品搭配万能账户可以实现年金二次增值,储备时间越久、效果越佳,“复利的魔力”恰好可通过“年金+万能”这类长期商业保险得到明显的体现。

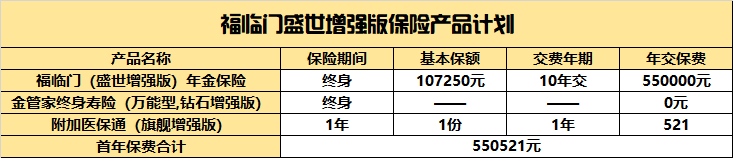

投保案例

华先生,40,坐标某省会城市,目前每月和妻子生活开支需要1万元,华先生考虑购买福临门盛世增强版年金保险为夫妻二人将来的养老生活做一笔规划,以保证退休后生活品质不会大幅下降。

假设每年通货膨胀率为3%,到华先生60岁退休时,维持目前每月1万元的生活水平,华先生需要每月准备养老金10000*(1+3%)^20=18061元,按照其他养老方式50%替代率,华先生还需要额外准备约9000元/月(108000元/年),为此,华先生为自己设计了如下投保计划:

华先生的保险利益如下:

01福临门盛世增强版固定领取

1. 华先生45-49,每年可领取年金55万,5年合计领取275万

2. 华先生50岁开始直至终身,每年可领取年金10.725万,活的越久领的越多,到60岁退休,可累计领取117.975元。

3. 到60岁退休,华先生累计投入550万,累计领取年金392.975万元,相当于已经领回71.45%的投入,以后仍旧可以每年领取固定年金以覆盖自己的养老金缺口,到华先生75岁累计领取年金553.85万超过累计已交保险费。

4. 以上利益均为合同约定,固定领取,安全省心。

02金管家钻石增强版利益可观

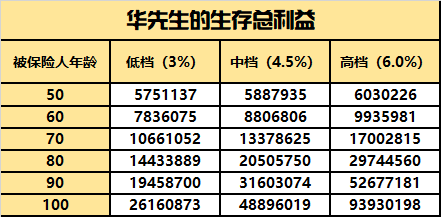

1.华先生若每年选择不领取年金,可转入金管家万能账户,享受复利增值,保证结算利率3%,月月结算利息,收益看得见。搭配金管家钻石增强版,华先生的合同生存总利益如下:

注:生存总利益=金管家万能账户余额+福临门现金价值

2.华先生需要资金周转时可申请金管家万能账户部分领取,账户价值内无金额限制,可按需领取,满足华先生对资金灵活性的要求。

03医保通旗舰增强版医养结合

每年最高400万保障额度,6年保证续保。其中,一般医疗200万、重疾医疗200万、质子重离子医疗100万、80种特药保障200万,累计400万为限。