2020年重疾险大盘点,最好的产品都在这

最近,重疾险一直没有出新品,原因很多人也都知道,各大保险公司在等重疾新规出来。

但是已经有产品在做调整了,8月25号,信泰保险旗下的4款高性价比重疾险:超级玛丽3号MAX,超级玛丽2号MAX、超级玛丽2020MAX、达尔文3号,保至70岁版本下架了。

这一下架,保至70岁的重疾险版本,性价比高的产品就越来越少了。

这也意味着,市面上能买到的70岁版本重疾已经很少,就算有可能也会要求捆绑身故购买,投保门槛变高了。

因此,保大师给大家重新梳理一下目前市场上的重疾险榜单,提供一下最优的投保建议。

本文共分为三个部分:

重疾险常见问题

如何挑选合适的重疾险?

保大师总结

01 重疾险常见问题

保大师曾写过许多关于如何挑选重疾险产品的攻略,具体内容可点击下面的链接查看。

相信大家看完后,心里也会有个底。

重疾险怎么买?保险小白如何买对重疾险?

说完这些理论知识,是时候进入实实在在的产品环节啦。

02 如何挑选合适的重疾险

针对不同的情况,保大师筛选了市面上100多款重疾险,选出了6款性价比较高的产品。

具体产品如下:

国富嘉和保

信泰超级玛丽3号max

信泰达尔文3号

百年康惠保2.0

守卫者3号

百年百惠保

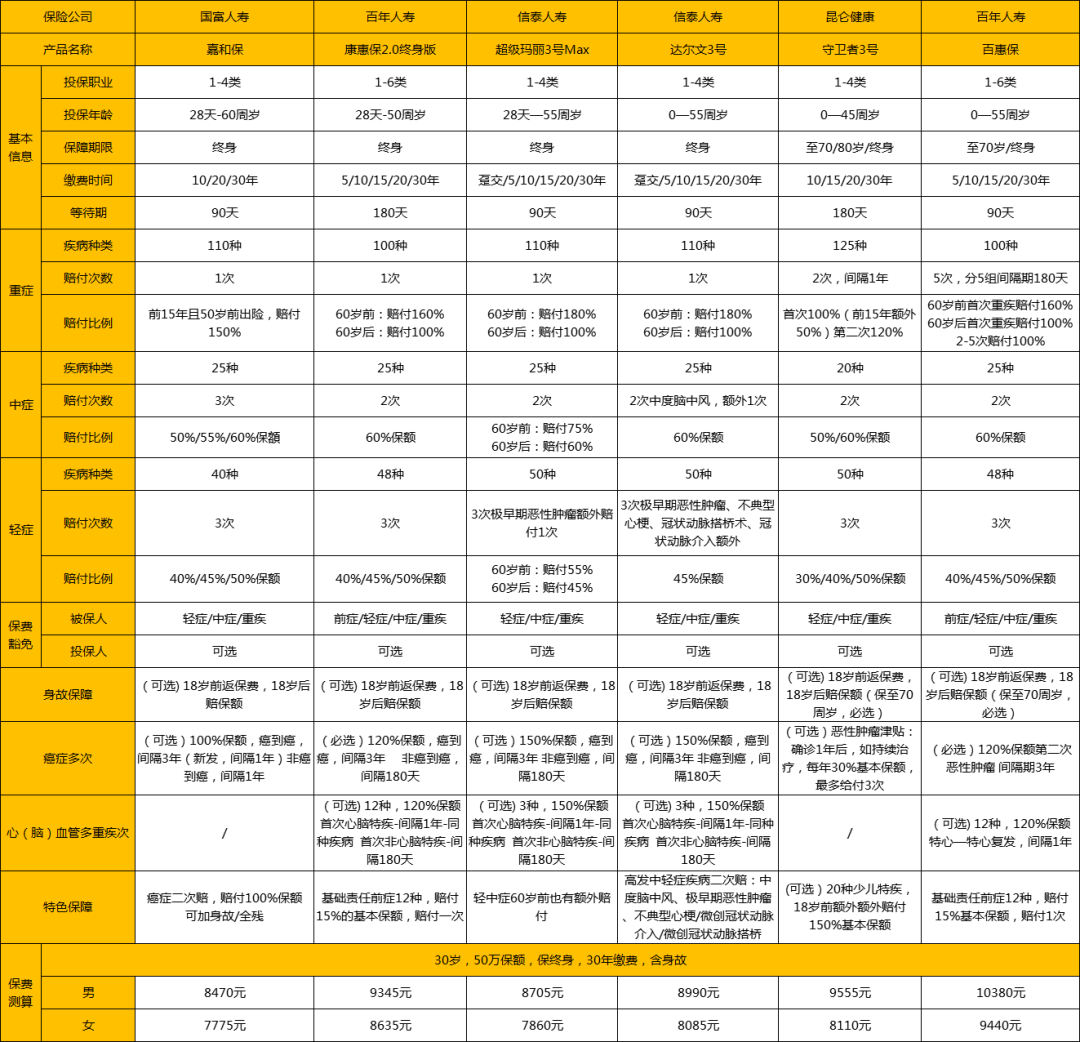

先上产品横向比较表:

话不多说,直接上结论:

预算有限,追求性价比,选国富嘉和保,保费最低。

看重前症保障的人群,可以选择百年康惠保、百惠保,理赔概率高,高危职业也可以投保。

如果追求保障全面,女性选超级玛丽3号max,男性首选达尔文3号,附加心血管二次赔,赔付比例目前市场最高。

如果想要不分组多次赔重疾险,首选守卫者3号,还可以不带身故责任,比市场其他多次赔付重疾险,便宜40%。

六款热门重疾险具体分析:

1国富嘉和保:保费最低

在保费上,嘉和保以绝对优势占据“性价比之王”的位置。

预算有限的人群,可以优先考虑嘉和保。

嘉和保的基础保障力度和赔付率都是比较优秀的。

在投保前15年且50周岁前出险,额外赔付50%保额。

还可以附加癌症二次赔,癌症新发、复发、持续、转移的话,都可以再赔付100%。

但嘉和保有一个不足之处:高发轻症缺少了慢性肾功能障碍,这个轻症对应的重疾是“终末期肾病”。

慢性肾功能障碍是尿毒症的早期症状,而高血压和糖尿病都和它有非常大的关联性。

所以,如果有高血压、糖尿病症状或相关家族病史的小伙伴,可以尽量避开嘉和保,选择其他几款不错的重疾险。

2康惠保2.0:独创前症

百年康惠保2.0版最大亮点是多了前症保障。

前症,通俗来讲:就是病情比轻症要轻,还没有达到轻症理赔标准的疾病。

一般可表现为结节、息肉等外在形式,是比较容易引起重大疾病的前兆。

康惠保2.0含“前症”保障责任:保障12种前症,赔付1次,赔付15%保额,无间隔期,含被保人前症豁免。

前症将病种更细化,在一定程度上能降低理赔门槛,提供了更多赔付上的可能。

同时罹患前症后,还可以豁免后续保费,其他保障继续有效,对我们消费者来说更有利。

需要注意的是,康惠保2.0,如果年龄超过30,那最长只能选20年缴费。

3达尔文3号:心脑血管二次赔

达尔文3号不仅心血管特定疾病可以二次赔,而且赔付比例上突破了一直以来的120%,第2次赔付比例达150%保额,目前市场最高。

而且间隔期也很友好,同种疾病需间隔1年,新发仅需180天。

此外,达尔文3号中轻症的特殊责任除了“极早期恶性肿瘤/恶性病变可赔付2次”外,还包含“高发中症/轻症(中度脑中风后遗症、不典型心梗、冠脉介入、微创搭桥)二次赔付”,对高发心脑血管疾病的保障非常足。

所以,如果是有抽烟、喝酒习惯,或是肥胖/高血脂、有心血管家族史的男性朋友,想要加强心脑血管方面保障的话,可以考虑达尔文3号附加心脑血管二次赔责任。

可以非常好的覆盖心血管疾病的高危风险,实用性很强。

4超级玛丽3号MAX:单次重疾保障最强

它的基础保额充足,首次赔付额度高,在60岁前首次重疾、中症、轻症,都能额外赔付一定比例的保额。

60周岁前初次确诊重疾,额外赔付高达到80%保额。

比如买50万保额,60岁前得重疾一共能赔90万。

轻中症赔付比例最高,轻症赔45%,中症赔60%。

而且轻症也含极早期恶性肿瘤/恶性病变,可额外赔付1次,45%基本保额,无间隔期。

超级玛丽3号Max全面覆盖了60岁前这段时间是最重要的家庭顶梁柱阶段,杠杆比非常高。

如果看重前期整体基础保障的朋友,可以考虑超级玛丽3号Max。

5守卫者3号:不分组多次赔重疾险

不分组多次赔的重疾险,大部分身故必选。

而守卫者3号可以不选,因此,它成了这个类型里目前价格最有优势的产品。

守卫者3号,还可以附加癌症津贴。

如果患癌1年后,还没治好,不管是持续、复发、转移还是新发,都能领30%保额。

最多领3次,也就是90%保额。

还有少儿特疾保障,可以说是个多面好手。

6百惠保:含前症的分组多次赔重疾险

百惠保保重疾分5组,重疾最多赔5次,保障很全面。

其中癌症单独一组,很有优势。

最大亮点:60岁患重疾,额外赔60%保额。

当然百惠保也有两个不足的地方:

一是捆绑癌症二次赔的责任,不能自选。

二是选择保障至70,必须捆绑身故责任,但是在保终身的情况下,身故责任是可选的,预算充足的情况下,保大师推荐选择保终身。

03 保大师总结

总之,萝卜白菜各有所爱,没有最好的产品,只有适合自己的,才是最好的。

大家可以根据自身需求、预算,选择适合自己的产品。

买保险是件反人性的事情。因为保险产品有别于其他产品,早买早保障。

同时注意投保前一定要看清健康告知,避免理赔出现麻烦。

如果您依然拿捏不准您的情况和预算应该如何配置保险,请在后台直接私信保大师的在线顾问团队,他们会根据您的实际情况给出专业、中立且适合您的建议。