保险是否属于夫妻的共同财产?

最近有一位在民政局工作的朋友跟我说,从疫情复工到现在,一直忙个不停。

我说那么多人等着疫情过去结婚啊~

他说自己是在离婚窗口办事的,每天都让他忙得不可开交的是帮着别人办理离婚,现在的离婚预约号都已经排到10月份了。

虽然疫情得到了控制,但疫情导致的长时间日夜相处却引发出了一波离婚潮。

今天,保呗儿来给大家科普一下:离婚了,保单应该怎么办?

1、哪些保单需要分割?

要想知道离婚之后,哪些保单需要进行分割,就要先了解哪些东西属于夫妻的共同财产。

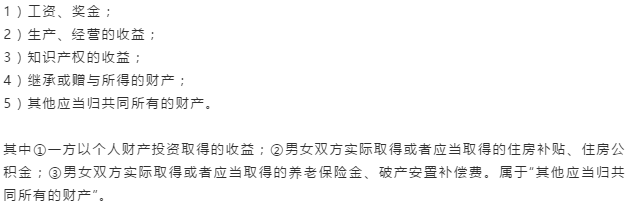

根据《婚姻法》第十七条规定,夫妻在婚姻关系存续期间所得的下列财产,归夫妻共同所有:

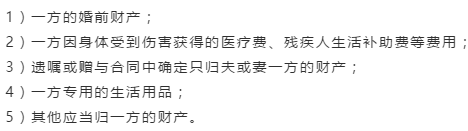

同时,《婚姻法》第十八条也规定,有下列情形之一的,为夫妻一方的财产:

总结起来,主要有以下3种情况的保单属于夫妻双方的共同财产:

1、婚前买的保障型保险,婚后需要继续缴费的。

2、婚前买的理财型保险,婚后需要继续缴费或者婚后才产生的收益。

3、婚后买的保险。

同时,以下几种保单并不属于夫妻双方的共同财产:

1、婚前已经缴费结束的保障型保险。

2、婚前已经缴费结束,并且领取完收益的理财型保险。

3、因个人身体受到伤害而获得的保险金。

4、父母为子女买的或者指定受益人为子女的保险。

5、婚前已经做了资产隔离的保险。

如果夫妻二人是有生小孩子的,为孩子买的保险可以选择分割,也可以选择不分割,这个由夫妻双方来协商决定。

2、保单应该怎么分割?

根据《第八次全国法院民事商事审判工作会议(民事部分)纪要》中规定:

通俗地讲,保单分割总共由两种方式:

1、退保

可以把保单拿去保险公司退保,然后平分所得的现金价值。

但是,平分的现金价值仅限于婚后缴费的那部分。

2、不退保,补偿对方现金价值

在投保后,夫妻一方的身体状况可能会发生变化,导致买不了新的保险。

如果想继续拥有一份保障的话,只能保持原有的保单。

所以夫妻一方可以选择支付对方一半的现金价值,然后继续缴费。

提醒一下,在支付完对方一半现金价值后,要尽快去保险公司办理变更投保人或者受益人,避免以后出现不必要的麻烦。

3、关于受益人的2个常见问题

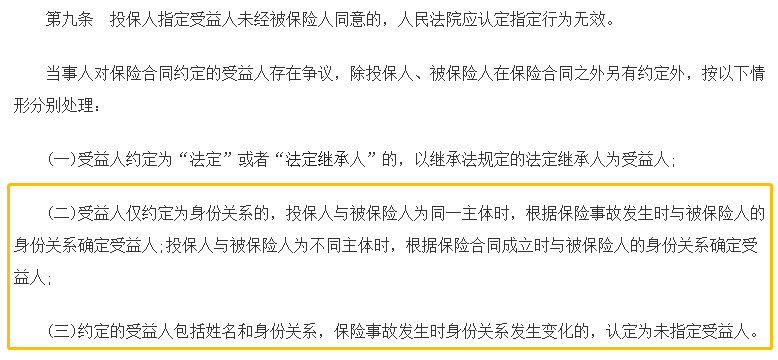

1、离婚前,收益人填写为配偶,离婚后未变更受益人,此时该怎么确定受益人?

根据《关于适用<中华人民共和国保险法>若干问题的解释(三)》 中规定:

我们用一个案例来解释:

陈先生拥有一份定期寿险,之后与前妻李女士发生了离婚,并与邓女士再婚,后来不幸在保险期间内身故去世。

第一种情况:填写了受益人为“配偶”,未填写具体姓名

①陈先生给自己投保,受益人则为邓女士。

②李女士给陈先生投保,受益人还是为李女士。

第二种情况:填写了受益人为“配偶”,并确定“配偶”为李女士

当作没有保险受益人,保险金作遗产处理。

2、法定受益人or指定受益人,更推荐哪一种?

保呗儿更推荐指定受益人,主要有两个原因:

①指定受益人更加明确,完全根据被保人的意愿定向分配保险金。

②理赔更加快速便捷,如果是法定受益人,在理赔的时候必须要出示跟被保人关系的相关证明。

如果是指定受益人,申请理赔时一般只需要提供受益人的身份证明,理赔流程更简单,更迅速。

写在最后!

最后,保呗儿希望有情人终成眷属,永远不要走到分开的那一步。

尤其是有小孩子的,离婚对于小孩子的伤害才是最大的。