69元保300万 这份超低价惠民保险,政府买单

别人家的城市已经向“看病不花钱”小目标,走进一大步。

东莞市“市民保”,一年69元,看病最高报销300万!

宁波“市民保”,一年59-139元,看病最高报销200万!

广州“惠民保”,一年49元,看病最高报销100万!

……

这份来自政府的“人情保单”,能补充报销医保报不了的看病费用,每年只需几十到百元不等,就能轻松获得百万医疗保障!

除了价格低、保障给力,更不限投保年龄、没有健康告知,目前已经陆续在22个城市上线,很多人望洋兴叹实名羡慕!

惠民保险保什么?能报销多少?

不同城市的惠民保险有何不同?

如何购买?

下文阿保为大家带来最全解读。

惠民保险是什么?

惠民保险,由地方政府牵头,与保险公司合作推出的医疗险。

在各地有不同的称呼,比如“市民保”、“惠民保”,还有根据地方特色起名的成都“惠蓉保”、苏州“苏惠宝”、佛山“佛医保”等等。

名字五花八门,宗旨只有其一,致力让所有市民的健康有保险兜底。

购买条件简简单单:

1、当地有惠民保险政策

2、有当地医保

优势相当明显:

1、价格便宜:各地均价在每年几十元到一百余元不等,基本所有家庭都能负担;

2、投保无门槛:不限制年龄男女老少都能买,没有健康告知有病没病都能买,基本做到了投保无限制;

3、保额相对较高:能拥有几十万或几百万不等的保额,甚至是报销额度不封顶。

价值简单粗暴:

1、弥补医保的小遗憾:

医保的报销有起付线、封顶线、报销比例和医保目录等诸多限制,惠民保险对医保目录内没报销完的住院费用,医保目录外的部分自费特效药,都能进行二次报销;

2、百万医疗险的完美“备胎”:

商业保险比如百万医疗险虽好,价格百余元也不贵,更能100%报销看病费用,但是投保有一定门槛,有病不能买、年龄大买了贵,对于被百万医疗险过滤的这些人来说惠民保险便是完美备选。

保什么?赔多少?

具体保障责任和报销如何,阿保以最近东莞推出的市民保为例带大家一探究竟。

▲点击查看大图

一年69元,一顿饭钱都不够,对比报销力度,赚的可是好几年的口粮了。

报销范围包括两部分:

01 社保内的住院医疗费用

最高可报销150万保额,有2万免赔额,最高能报销85%。

有两点要注意:

这部分报销必须要符合社保范围,自费部分不能报销;

要扣除2万元免赔额,但一般小病的医疗费用达不到这个门槛,相比很多0免赔额的百万医疗险稍微不尽人意。

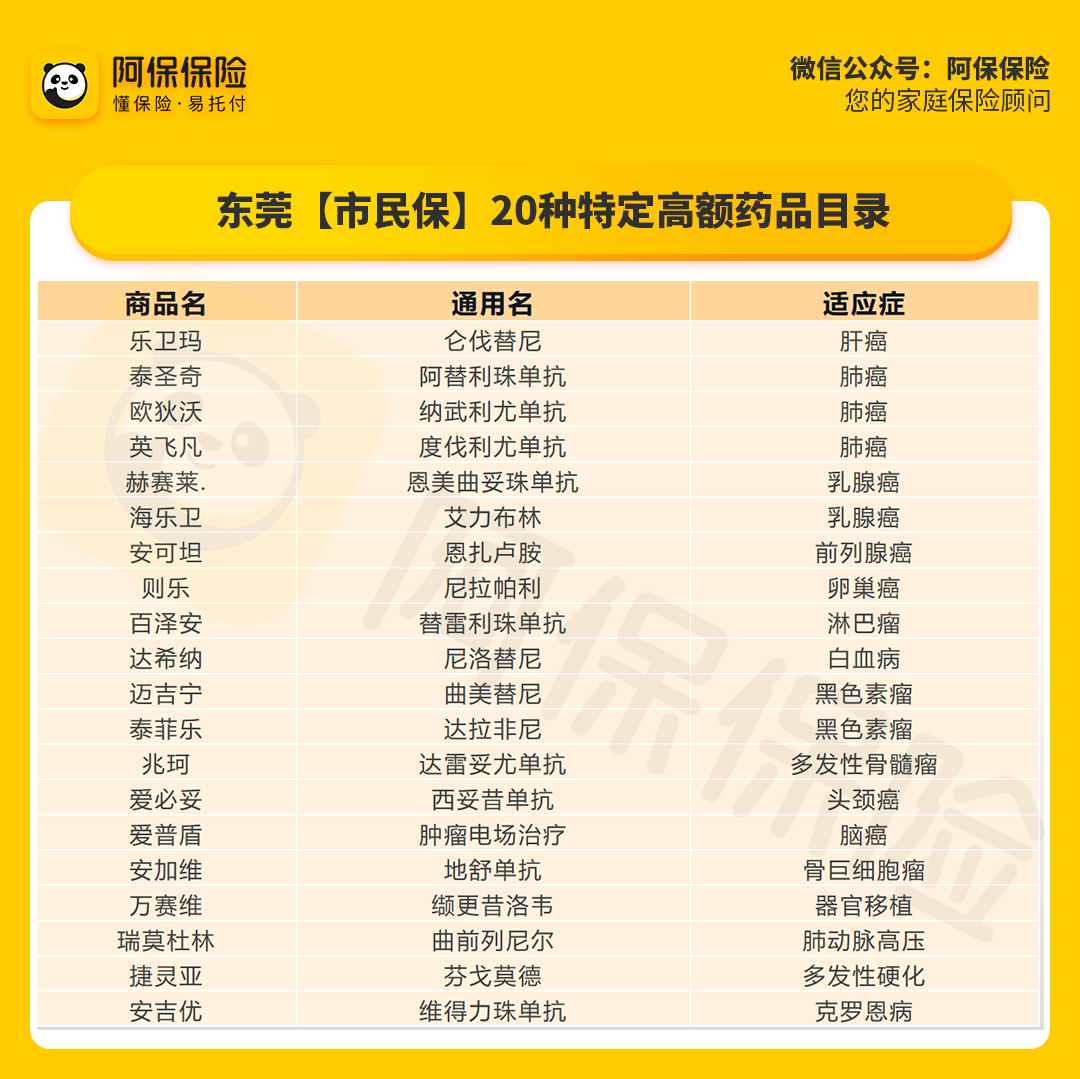

02 20种社保外特定的自费药品费用

同样累计150万保额,最高报销85%,但0免赔额,只要买了这些特效药都能报销!

药品清单如下:

20种特定药品,对应的适应症大多是高发重疾。

比如肺癌,发病率和致死率都居高,而肝癌特效药乐卫玛价格不菲,一个疗程用下来起码十多万,对大多家庭来说难以承担。

其他特效药价格大多如此,都是天价药,社保一般也不予报销。市民保能将这些特效药纳入报销范围,无疑对患病家庭是雪中送炭。

报销具体能有多少,阿保举个例子:

梁先生参保了东莞市民保,并激活了国家电子医保凭证,不幸因确诊肝癌住院。

住院治疗共花费52万元,其中医保报销30万,自费药品和项目等5万,还需个人自付17万;

在指定药店购买肝癌特效药乐卫玛,花费了12万元。

通过东莞市民保,梁先生可以报销:

医保范围内住院费用可报=(个人自付17万-免赔额2万)*报销比例85%=12.75万元;

特效药可报=药费12万元*报销比例85%=9万元;

一共报销21.75万元。

梁先生这次看病累计花费64万,通过医保报销了30万,通过东莞市民保解决了21.75万,最终自己只花了12.25万。

69元保费换来20多万的治病费用,万倍放大的价值,虽然不是100%全部报销,但也足以给更多家庭带来抵抗大病风险的安全感。

各地惠民保险一览

惠民保险一城一策,并不是所有的城市都有,也并不是所有的惠民保险保障内容和报销比例都一致。

很多朋友都非常关注自己所在城市有没有这一宝藏保险,据阿保了解,目前全国已有22座城市上线惠民保险。

阿保整理出其中8座城市的惠民保险,大家可以根据自己所在的城市查看:

▲点击查看大图

如上图,总的来看,惠民保险真实做到了价格优惠,最高每年才185年,保障内容有所差异,但基本都涵盖了住院医疗和特效药保障,更有不少增值服务。

比如成都惠蓉保等产品的药品直付服务。

大部分特效药都是天价药,大多普通家庭无法掏出一大笔钱先去支付药费再报销。

有了药品直付服务,去药店拿药可以先不直接掏钱,能缓解不少资金压力。

总之,各地惠民保险政策会有所差异,但保险本身都能带来很大的价值。

倘若你所在的城市有惠民保险,在自身条件无法投保商业保险的情况下,不要错过政府发的这一大福利!

如果上图没有列举到你的城市,你也可以尝试拨打社保局电话:“区号+12333”,咨询一下当地是否有这类保险以及具体政策。

实在不清楚,也可以扫描文章二维码向我们的阿保顾问咨询。

在享受政府低价的同时,注定这一产品不会十全十美。

惠民保险相对来说购买门槛低,不限参保年龄,每年只要几十块。

但是只报销当地医保目录内费用、以及特定药品费,保障并不全面。

虽然没有健康告知,但也有相关住院医疗保障的既往症的约定。

比如东莞市民保对常见的高血压和糖尿病及并发症,如果在投保前已患有其中一种或多种,那么在投保后,因这些疾病产生的住院医疗费用不作报销。

所以,如果做选择,医保是必须,百万医疗险便是紧跟其后。

保费每年百余元,相比惠民保险价格高不了多少,能100%报销看病费用,对报销基本无限制,保障更全面。

但如果因为身体状况或年龄因素买不了商业保险,这类惠民保险可以闭眼入。

保险配置因人而异,有人因投保门槛限制只能买惠民保险,大部分人更需要医疗险+重疾险覆盖更全面的大病风险。