社保交15年和25年 差别居然这么大

很多人都知道,社保只要交够15年,退休后就能领养老金啦~

试想下,若干年后,不用去上班,每个月国家还给发钱,是不是光想想就感觉美滋滋,瞬间感觉工作都充满动力了呢!

不过,每个月都要交社保毕竟减少了到手工资,于是很多数学小能手就有了这样的灵魂疑问:既然交15年就能领养老金,是不是我只要交够15年社保,以后就不用交了呢?

当然不是!社保交15年和交25年,区别可大了去了,今天,小花姐姐就跟大家聊聊这个话题。文章主要分为以下3个部分:

1、社保交15年 VS 25年,有什么区别?

2、退休时社保没交够15年,怎么办?

3、有什么办法可以多领养老金?

1 社保交15年 VS 25年,有什么区别?

社保,就是我们常说的五险一金中的五险:养老、医疗、失业、工伤、生育保险(有些地区医疗和生育保险已经合并)。

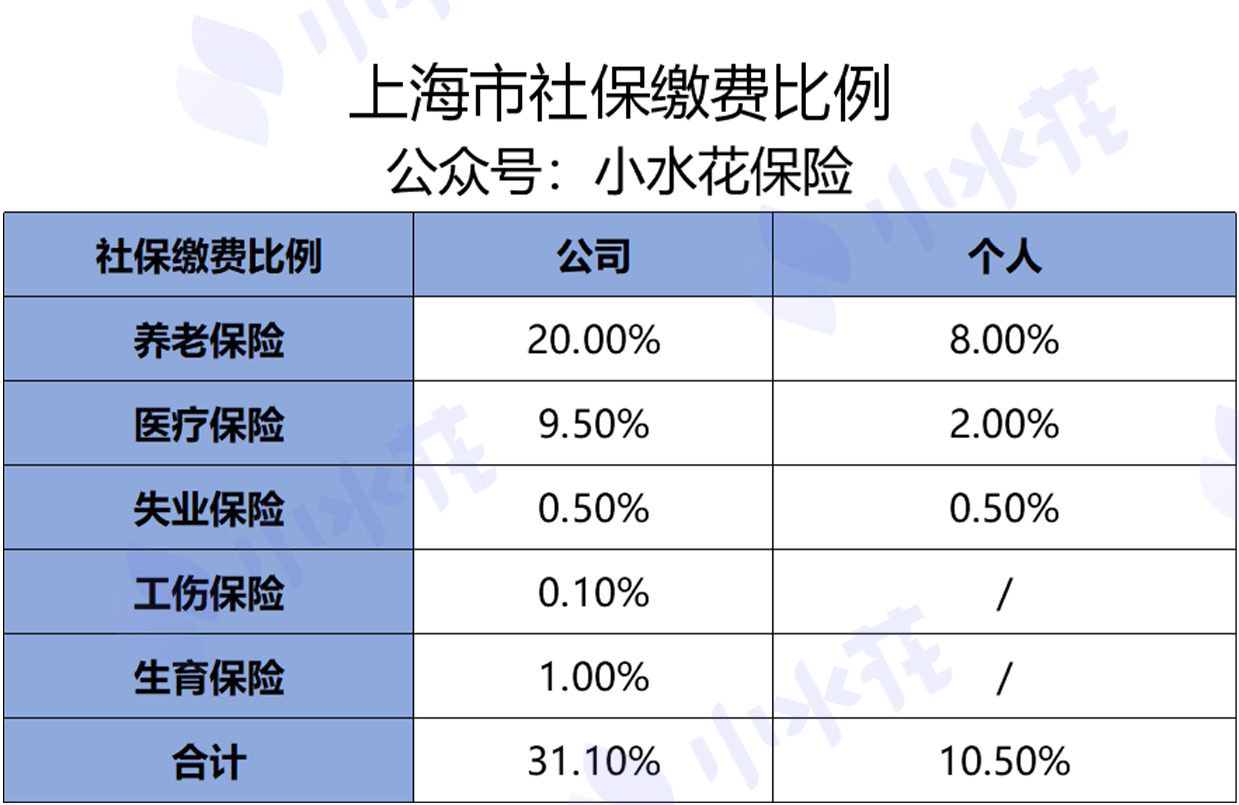

以上海市为例,我们来看下单位和个人的缴费比例:

由图表可见,社保缴纳的大头是公司,比如养老保险个人缴纳8%,而公司缴纳20%,所以,交社保的时候不要心疼,公司比你还心疼。

社保交15年还是25年,主要会对我们未来的养老金和医疗保险产生影响。

1、养老金的区别

我们平时交的养老金,都被国家分成了2个账户管理,就是个人账户和统筹账户。

个人账户就是我们自己平时交的8%的养老保险+利息,而公司给交的20%的钱,就进了统筹账户。

未来我们领的养老金 = 个人账户养老金 + 基础账户养老金。

先说个人账户养老金:

个人账户养老金 = 个人账户的储蓄额 ÷ 个人账户养老金计发月数。

个人账户的储蓄额,就是个人每月交的8%的养老保险,常年累计下来的本息。

计发月数目前人社部给出的数据是,50岁退休计发195个月,55岁退休计发170月,60岁计发139个月。

再说基础账户养老金:

基础账户养老金 = 地区上年度员工的月平均工资*(1 + 个人平均缴费工资指数)/2*缴费年限*1%。

这里的“个人平均缴费工资指数”指的是你退休时工资和当年社会平均工资的比值。

是不是已经被绕晕了,那咱直接举个例子:

PS. 为了方便计算,在这里不考虑利息、工资涨幅和通货膨胀等因素。

老李参加社保15年,每月工资5000元,60岁退休,目前老李所在地区上年度平均工资6000元,那么:

个人账户养老金 ≈(5000 * 8% *12月 * 15年)/ 139 = 517.98元。

基础账户养老金 ≈ 6000 *(1 + 5000/6000) / 2 * 15年 *1% = 823.5元。

所以,老李最终每月能拿到的养老金 = 517.98 + 823.5 = 1341.48元。

那么,如果老李社保交的是25年,能领多少钱呢?

直接省去计算步骤,大概能领到 863.3 + 1372.5 = 2235.8元。

所以,看到了吗?

交15年社保,比交25年社保的人大概少了40%的养老金!

而且,2005年至今,我国的养老金已经实现了16连涨,这也是为什么退休老头老太们实际到手的养老金比我算出来的高的多。

就比如今年养老金统一上调了5%,还按上边的例子,交25年的人养老金每月涨了111.79块,而交15年的只涨了67块。

这样看似乎不多,但要知道,我国的养老金几乎是年年涨啊,长期下来可是相当可观,以后隔壁老王交社保时间长,能出国游,而你只能小区一日游,你就说扎不扎心!

可能又有人要问了,如果老李没领2年养老金就挂了,交这么多养老金岂不是亏了?

如果是这种情况,国家会把个人账户里的养老金一次性返还给家属,但统筹账户里的钱就拿不回来了。

所以,能说什么,好好锻炼身体,争取活的久一点~

2、医疗保险的区别

在我国大部分地区,女性社保交够20年,男性社保交够25年,就能解锁一项隐形福利,那就是终身享受医疗保险待遇。

年龄大了,身体也最容易出毛病,交够25年社保,不但每月到手的养老金多了,医疗问题也顺便解决了,不舒服吗?

而且,现在很多百万医疗险都要求先经过医保报销,之后商保才能100%报销,如果没医保,最终商保也只能给报60%,你说亏不亏?

所以,交社保这件事儿,不管政策怎么变,老实点肯定不会吃亏。

千万不要觉得交个15年,达到领养老金的最低标准就行了,真到了那个时候,老头老太太之间一对比,恐怕广场舞跳起来都不带劲了。

2 退休时社保没交够15年,怎么办??

社保交够15年是领养老金的最低门槛,那如果退休时社保不够15年怎么办?

1、补缴

如果已经到了退休年龄,但社保还差几年(一般是三年),就可以申请每年补交,当然,补交需要支付一定的滞纳金,但年限满15年再办理退休依然有养老金。

2、延迟退休

可以申请延迟退休,最多5年,趁这个时间,赶紧把社保年限补足。

3、停缴社保,取出钱来

最后还有一种小花姐姐不太推荐的解决办法,就是退保,社保局会把养老保险中个人账户的钱退给你,当然,统筹账户的钱就拿不到了。

3

有什么办法可以多领养老金?

通过以上我们基本可以得知,想让养老金高高的,基本上就是这几个条件:

1、缴费基数要高。

有很多公司社保都是最低缴费基数,别看现在到手工资高了一丢丢,以后吃亏的还是自己。

2、缴费年限要长。

能交20年就不交15年,能交30年就不交20年。

除了以上2条,还有个很重要的因素,那就是退休地点的选择。

现在,很多年轻人都会选择去大城市工作,未来再回老家养老,显然,大城市平均工资更高,如果能在大城市退休,未来的养老金也会更可观。

那怎样才能在大城市退休?

退休城市的认定,基本遵循“户籍地优先,从长从后”的原则。举个例子:

老李户籍甘肃,退休年龄到时在上海工作,并在上海交了10年以上社保,那老李就能在上海退休,这就是“从后”。

那如果老李退休时在上海,但社保没交够10年呢?

那就往上查,看老李在哪个城市交够了10年,比如在杭州交够了10年,退休地就是杭州,这就是“从长”。

那如果每个城市都没交够10年呢?

那就只能回老家甘肃办理退休,也就是“户籍地优先”。

所以,如果你离退休年龄已经不远,不妨提前规划自己的退休地点,能在大城市退休,就尽量在大城市退休。