得了乙肝 如何成为保险的宠儿

说起乙肝,相信大多数人都是不陌生的。

它爆发最高峰时期,全国大约有一亿多人患有乙肝,直到现在我国仍有7000多万乙肝病毒携带者.

毫不夸张的说,平均20个人里就有一个是乙肝病毒携带者。这么庞大的一个群体,想必有很多朋友深受乙肝的苦恼吧。

今天,小花姐姐就跟大家聊聊什么是乙肝,以及不同状态的乙肝我们该怎么买保险,文章主要包括以下2部分内容:

1、乙肝是什么,分为哪几种情况?

2、得了乙肝,还有哪些保险可以买?

1 乙肝是什么,分为哪几种情况?

乙肝是一个统称,实际上,根据病情的程度可分为乙肝病毒携带者、大三阳、小三阳和乙型肝炎。

大多数的人都仅仅是乙肝病毒携带者,肝功能正常,对日常生活没什么影响,也不危及生命。

少数人是肝炎,因感染了乙肝病毒引起的炎症而导致肝功能异常,这种情况一定要及时治疗,不然严重的话可能发展为肝硬化甚至肝癌!

1、乙肝病毒携带者

乙肝病毒携带者是指乙肝表面抗原阳性持续6个月以上,很少有肝病相关的症状与体征,肝功能正常的慢性乙肝病毒感染者。

它是乙肝中最轻微的一种,虽然感染了病毒,但是病毒并不活跃,也没有其他症状,对日常工作和生活没有任何影响,只要按时体检就行。

2、乙肝大三阳、小三阳

大、小三阳是指慢性乙型肝炎患者或乙肝病毒携带者体内乙肝病毒的免疫学指标:即乙肝表面抗原、乙肝e抗体、乙肝核心抗体这三项阳性。

小三阳下一般病毒不进行复制,传染性弱

大三阳状态下病毒仍在不断复制,传染性强

3、乙型肝炎

乙型肝炎就属于比较严重的乙肝疾病了,它是乙肝病毒活跃使得肝脏细胞受到破坏,肝功能检查指标异常,肥胖和吸烟还会加重病情。

“乙型肝炎—肝硬化—肝癌”是最常见的肝癌三部曲。

慢性肝炎易得却无法治愈,一旦感染乙肝病毒,就是终身携带不能彻底根治的。

我们想要区分以上的4种乙肝状态,一般都会进行以下两项检查:乙肝五项和肝功能。

如果肝功能异常的话,那么无论大小三阳都是属于乙型肝炎。

如果肝功能正常的话,无论大小三阳都是属于乙肝病毒携带者,不过大三阳的病毒复制性更强,要更严重一些。

乙肝疾病虽然严重,但它也不是易传染疾病。我们平时和乙肝患者吃饭,拥抱并不会感染乙肝病毒,因为它的遗传途径只有3种:母婴遗传、血液遗传、性遗传。

平时我们只要定期接种乙肝疫苗,做好体检,那么乙肝病毒就只能对我们避而远之了!

在这小花姐姐要提醒一下:乙肝疫苗不是打完后就完全放心了,它并不是终身有效的,所以我们要定期复查。

2 得了乙肝,还有哪些保险可以买?

鉴于乙肝疾病的严重性,所以买保险时,投保的健康告知是一定会问到肝方面疾病的。但这并不代表得了乙肝,就买不了保险!

首先,确定自己到底是哪一类的乙肝,因为不同程度的乙肝,会影响我们的投保结果。

如果只是单纯的乙肝病毒携带,那么很多保险产品都是可以投保的,但如果肝功能异常的话,几乎很难买到健康险。

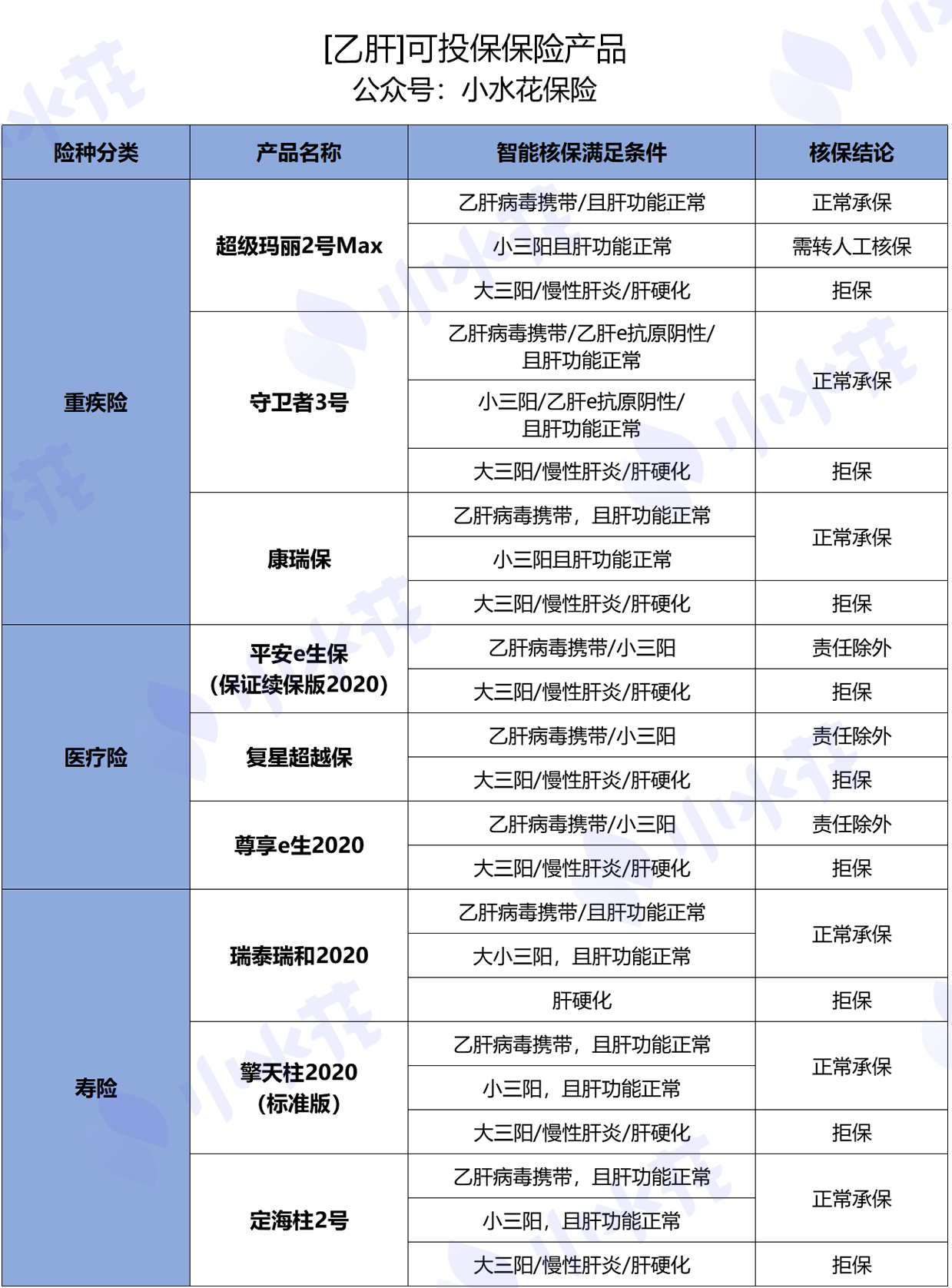

小花姐姐做了个表格,总结了乙肝不同的状态能买的健康险!

来说下结论:

只要涉及到慢性肝炎和肝硬化,很少有保险会承保。

毕竟保险公司也不是慈善机构,他们也要承担一定的风险,慢性肝炎和肝硬化发展成肝癌的可能性太大了,所以保险公司对这一类可预知的风险当然是能避则避的。

重疾险

重疾险对于乙肝病毒携带、小三阳且肝功能正常的人群是比较友好的,像超级玛丽2号Max、守卫者3号、康瑞保都可以正常承保。

但是如果是大三阳、慢性肝炎,肝硬化,保险公司大多数都是拒保的。

医疗险

医疗险对于乙肝也是比较严格的,涉及到乙肝病毒携带、小三阳基本上都是责任除外。

不过即使是责任除外,并不代表医疗险不需要买了,如果发生除外责任之外的疾病,保险公司还是会理赔的。

寿险

寿险跟重疾险比较类似,对于乙肝病毒携带、小三阳且肝功能正常的人群是比较友好的,像瑞泰瑞和2020、定海柱2号、擎天柱2020(标准版)都可以正常承保。

如果是大三阳、慢性肝炎,肝硬化,保险公司大多数都是拒保的。

买保险其实是一个双向选择,我们喜欢高性价比的保险,保险公司也喜欢健健康康的身体,所以买保险一定要趁早!