上市险企半年净利润均降24%,但新华保险、中国人寿营收高增,下半年投资端值得期待

伴随着中国平安半年报的出炉,A股五大上市险企半年考成绩单正式揭晓。上半年五大上市险企净利润合计1342.77亿元,同比减少24.36%。

具体来看:

中国平安实现归母净利润为686.83亿元,同比下降29.7%;

新华保险归母净利润为82.18亿元,同比下降22.1%;

中国人寿归母净利润为305.35亿元,同比下降18.8%;

中国人保归母净利润为126.02亿元,同比下降18.8%;

中国太保归母净利润为142.39亿元,同比下降12%。

其中,中国平安虽归母净利润最多,但失速却最为严重,相比去年同期的977亿下降29.7%至687亿。

新华保险上半年归母净利润亦下降超过两成,由去年同期的106亿下降至82亿,同比降幅达22.1%。中国人寿、中国人保上半年归母净利润分别为305亿、126亿,均同比减少18.8%。

对于上半年净利润下降的原因,主要有三点:

一、去年税款退还,属于非经常性损益。

人保集团副总裁李祝用表示,2019年5月份实施的《关于保险企业手续费及佣金支出税前扣除政策》(下称“手续费新政”),使2019年上半年净利润得到一次性增加,但这属于非经常性损益。今年上半年,中国人保的税前利润总额为214亿元,同比增长10.4%,扣除一次性税收影响,净利润同比实际增长2.9%,稳中有升。可以看到,手续费新政对各大上市险企今年上半年的净利润都产生了相应影响。

二、寿险准备金计提增加

今年上半年国债收益率曲线持续下降,使得寿险准备金的计提在增加,相应减少了净利润。

三、投资收益下降

受新冠疫情影响,全球资本市场剧烈波动,对险资的投资收益率产生一定影响。据新华保险副总裁兼首席财务官杨征介绍,该公司上半年实现年化总投资收益率5.1%,同比提升0.4个百分点;实现净投资收益率4.6%,同比下降0.4个百分点。另外,据中国平安联席首席执行官兼首席财务官姚波介绍,该公司保险资金年化净投资收益率为4.1%,年化总投资收益率为4.4%,与去年同期相比有所下降。

对于上述不利因素,业内人士评价称,一般而言,营运利润比会计利润更能清晰客观地反映保险公司尤其是寿险公司的实际经营情况、长期经营特点和公司基本面。

那么从营业收入方面来看,五家险企中,仅中国平安上半年的营业收入出现萎缩,由去年同期的6392亿减少至6299亿,同比降幅为1.4%。

新华保险营业收入增长幅度最大,从去年同期的902亿增长至今年上半年的1187亿,同比增幅超过三成。中国人寿、中国太保、中国人保上半年营收分别为5137亿、2355亿、3103亿,分别同比增长12.4%、6.8%、7.1%。

寿险净利润下降,新单分化

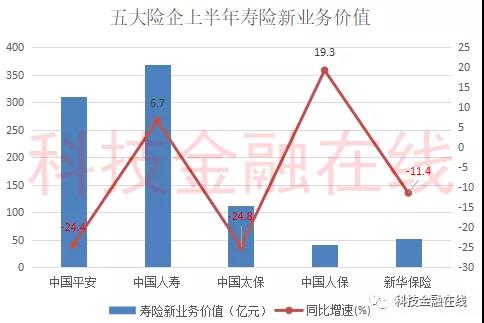

具体细分来看,上半年,各险企寿险新单业务分化明显,部分险企新单业务承压导致新业务价值下降,可谓“几家欢喜几家愁”。

具体而言,从寿险业务收入上看,中国人寿作为寿险业务“龙头老大”,其创下4273.67亿元的寿险业务收入,较去年同期增长13.07%。中国平安携寿险与健康险业务紧随其后,合计保险业务收入3028.63亿元。

除此之外,新华保险寿险业务收入增幅最大,同比增速30.93%至968.79亿元;太保寿险业务收入1385.86亿元,仅微增0.1%。而人保寿险业务收入和增速双双垫底,上半年,该公司同比下降5.08%至672.37亿元。

而在新单业务方面,中国人寿则以368.89亿元的新业务价值独占鳌头,同比增长6.7%,与新单业务价值40.76亿元、同比增加19.32%的人保寿险为唯二新单业务正向增长的寿险公司。

作为寿险业务的中流砥柱,个险渠道的建设,是各险企提升业务价值的重中之重。记者发现,各险企均在加强寿险的个险销售队伍建设,采取措施包括扩大销售规模以及队伍清虚等。数据显示,截至6月末中国人寿个险销售人力达169万;平安人寿代理人规模在第二季度末企稳回升至114.5万,较第一季度末增长1.2%;新华保险的个险规模人力也达52.6万人,同比增长36.5%。

不过数据显示,6家寿险5家净利润都出现不同程度的下滑,包括上述持续增员的公司,表明个险业务还未回到疫前状态。

产险平稳非车险发力

与“冰火两重天”的寿险不同,在产险方面,三家险企齐头并进,其中,平安产险与太保产险业务收入增幅更是超过一成。

具体而言,人保财险保险业务收入为2463.04亿元,微增4.35%;平安产险和太保产险分别创下1441.18亿元和766.72亿元的业务收入,增长率分别为10.46%和12.34%。

梳理报告可得知,产险业务收入的提升离不开非车险灌注的驱动力。以太保财险为例,上半年在其机动车辆险增幅仅4%的同时,其非车险却以287.10亿元的保险业务收入创下高达29.8%的增长率,其中,农险、责任险和健康险更是有着50.7%、34.1%、77.2的增长率。

国务院发展研究中心金融研究所保险研究室副主任朱俊生认为,险企之所以发力非车险,一方面是出于平衡业务的考虑,另一方面是因为车险保费增长规模下滑,而这与新车销量下降、增速放缓有着一定关联。此外,商车费改带来的车均保费下降,与手续费对利润的限制,使得车险规模走入瓶颈——而这,便是险企转向非车险的契机。

不过,与另两家突飞猛进的财险险企相比,人保财险增幅略为逊色,其中同比减少58.6%的信保业务显然拖了后腿。今年5月,有媒体报道,人保财险在今年上半年大幅调整助贷险业务,将不同地区分公司划分为优秀、整改和暂停三组,15家分公司需暂停新业务,将工作重点转向催收;今年6月,玖富数科和人保财险因23亿元“服务费”互相起诉引起业内讨论,双方合作的业务类型便是网贷业务的信用保证保险。

对此,朱俊生建议,融资性的信用保证保险必须要有比较强的风险控制能力,如果风控机制没有很好地建立,它的潜在风险是非常大的——从这个意义上讲来说,压缩这样的业务其实是很省事的一个做法。

投资收益“冰火两重天”

作为保险业双轮驱动的“另一只轮子”,五大险企资产端上半年的表现亦是参差不齐。截至6月末,五大险企合计投资资产超过10.72万亿,接近保险业资金运用余额的一半。

受年初疫情冲击,资本市场波动加剧,市场利率快速下行影响,中国平安的投资收益表现出大幅缩水趋势。

数据显示,上半年中国平安总投资收益为859亿元,同比下降16.3%;公司保险资金投资组合年化总投资收益率为4.4%,同比下降1.1个百分点;净投资收益率为4.1%,同比下降0.4个百分点。

平安在财报中称,年化总投资收益率大幅下降的原因主要是受资本市场同比剧烈波动, 公允价值变动损失加大的影响。净投资收益率下降主要受权益资产分红收入下降和投资规模增加的影响。

截至2020年6月30日,中国平安保险资金投资组合规模达3.44万亿元,较年初增长7.3%。

不过,对比之下,其余四家险企的权益投资表现则较为突出。

上半年中国人寿以总投资收益961亿位居榜首,同比增速为8.1%;新华保险总投资收益较去年同期相比则大幅增长24.6%至210亿元;中国太保和中国人保总投资收益分别为384亿、262亿,分别同比增长17.8%、9.4%。

针对下半年的权益类投资市场,有分析人士表示,从长期来看,有很多对于股票市场长期向好的因素,包括中国经济的长期向好、资本市场改革红利的逐步释放、居民资产配置结构的变化,同时市场流动性也非常充足。不过,短期而言,还需关注包括地缘政治、疫情反弹等一些风险因素。

前海开源基金首席经济学家杨德龙介绍称,未来优质上市公司的股权增值空间较大:“将一些有偿付能力、有投资能力的险资权益配置比例提高到45%,是监管释放出的一个重要的政策信号”,因此他认为,未来险资投资于权益资产的配置比例会增加。