这个财富风口,请务必不要错过!

2020年已经过去三分之二了……

如果你随便找几个人问:今年最缺的是什么?

如果我没猜错,90%的人会告诉你缺钱。

是不是很扎心?

为什么我们每天早出晚归,风里来雨里去,省吃俭用一年下来,还是缺钱?

为什么你上班从不迟到,生病不敢请假,加班唯命是从,为了赚钱真的已经很拼命了,但还是缺钱?

也许你会说,赚钱谈何容易?!

确实不易,但你了解过「睡后收入」吗?

生活中偏偏有一群“有钱人“

当你起得比鸡早时,ta的睡后收入在涨...

当你干得比牛累时,ta的睡后收入在涨...

他们究竟有何赚钱秘诀?

秘诀一:赢在起跑线

小A,是我的研究生同学,北京某高校研究生刚毕业,初入职场,普通公司白领。

跟大多数人一样凭借自己的勤劳和智慧,朝九晚五,两点一线,每个月拿着毫无悬念的工资。

除此之外,据我了解,家境普通,没有豪爹、豪妈、豪老公。

然而,当我们每个月都在为北京的高房租节衣缩食的时候,小A的日子却过的非常舒服,经济方面毫无压力,据说每月有8000多元"额外收入"。

实在好奇,有一次聚餐时,一帮姐妹们都忍不住问小A,每个月哪里来的8000多?

原来,这是她爸给她准备的“养老金”

小A的养老金,来源于十几年前,小A爸爸的一次明智之举。

一次机缘巧合,小A的爸爸经朋友介绍购买了一份年金保险,如今十几年过去了,小A每个月可以从保险公司领取8000多元的年金。

更关键的是,一直可以领取到终身!

就这样,本来不具备拼爹条件的小A,因为这一份保险而有了打拼的“靠山”,不得不说,跟我们相比,小A确实赢在了“起跑线”。

秘诀二:千万别低估的复利思维

它是普通人翻盘的唯一机会!

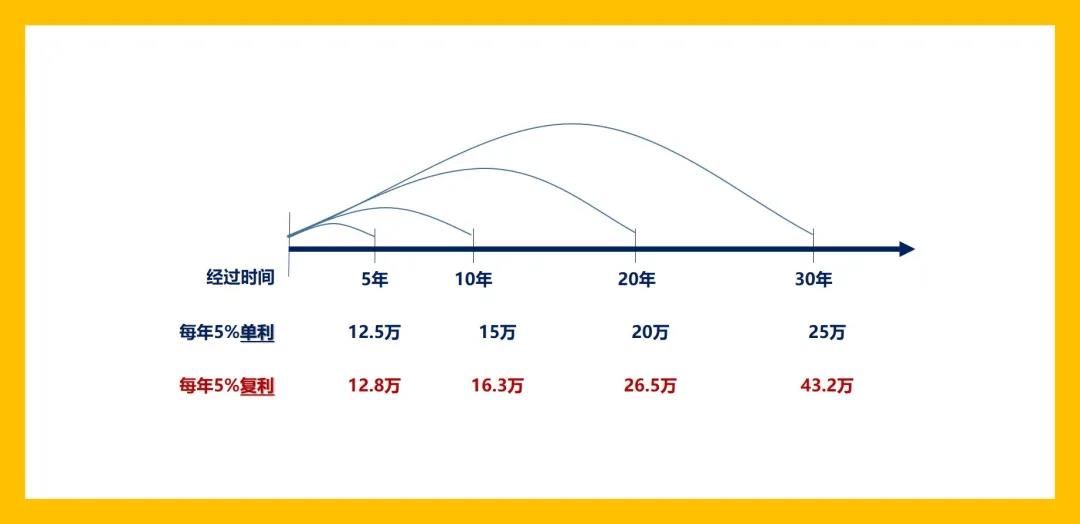

复利被爱因斯坦称为”世界第八大奇迹“,复利到底有多神奇?下面的例子可以给你直观的感受。

假如你有10万,按照每年5%的收益率计算,下图可以直接感受到单利和复利在多年以后的效果。

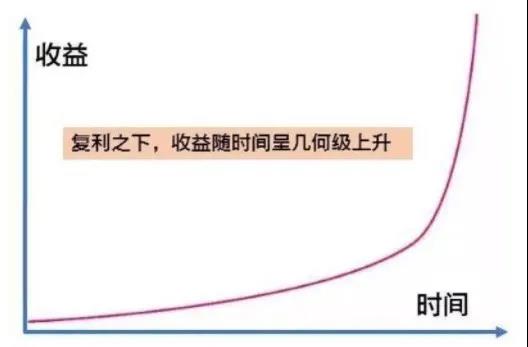

没错,复利之下,收益随时间的推移呈几何级上升!

在财富积累领域理解复利思维,最好的例子是巴菲特。

关于财富积累,巴菲特在其2006年《致股东信》中,举了一个例子:

从1900年1 月1 日到1999年12 月31日,道琼斯指数从65.73 点涨到了11497.12 点,足足增长了176倍,是不是非常可观?

那它的年复合增长是多少?答案是并不让人震惊,才仅仅5.3%。

这个增长率意味着,你有一万块钱,每年才新增530块钱。不用巴菲特,每个普通人都能做到这个增长。但这个世界只有一个巴菲特,因为只有他能持续数十年地坚持。

巴菲特说:“人生就像滚雪球,关键是要找到足够湿的雪,和足够长的坡。” 就像滚雪球,当雪球粘上的雪越来越多时,雪球会变得越来越大,而越来越大的雪球又能粘上越来越多的雪,如此不断重复,雪球会大到不可想象,这便是复利的效应。

复利思维概括起来就是:第一步,找准方向;第二步,持续积累。

秘诀三:转变思维,找对方法,弯道超车

其实,转变思维,找对方法,你一样可以轻松拥有“睡后收入”。

除了拼命赚钱、省吃俭用,你还可以借助“福临门年金保险+金管家万能保险”的产品组合!

四大功能,告诉你为什么“福临门年金保险+金管家万能保险”产品组合,才是当下不可错过的财富风口!

01、锁定时间,穿越经济周期,照顾老少三代

年金保险的保险期间一般都在10年以上甚至是终身。持有保单的这段时间会穿越若干个经济周期,在经济高涨时年金保险收益可能显得较低,但在经济低迷时,可以获得令人满意的收益。不仅如此,在保险期间内年金保险陪你走过人生不同阶段,从年少到年老,照顾未来的自己。毕竟如果只有一个人确定可以照顾年老的你,那这个人一定是年轻时的自己。

02、锁定利率,固定写入合同,长期安全稳健

年金保险在设计时即锁定了预期收益率,并且投保时在合同中明确载明每年可领取的生存金。因此在漫长的保险期间内,持有的年金保单生存总利益会逐年稳步上涨,不仅可以抵御通货膨胀,更能突出长期“安全稳健”的特性。

03、万能加持,保证利率兜底,灵活因需赋形

购买年金保险一般会搭配万能险,这样组合购买可以更好地体现收益性和灵活性。首先,年金险生存金如不领取可转入万能险享受二次复利增值,而万能险有保证结算利率兜底,财富增值稳定可期;其次万能险可以申请部分领取,在人生不同阶段可以根据自己的实际需要灵活领取不同的金额以满足当时的需要,因需赋形。比如大学时可以领取大学教育金,创业时可领取创业金,养老时可领取养老金。

04、均衡财富,有效缓解焦虑,乐享快意人生

年金保险又被称之为“与生命等长的现金流”,活的越久领的越多,本质上是建立足够的预期现金流。根据美国经济学家弗朗科·莫迪利安尼的生命周期消费理论(人们在较长时间范围内计划他们的生活消费开支,以达到在整个生命周期内消费的最佳配置),大多数人都会本能地追求一生安稳生活,这就需要在年轻有收入时提前储备一部分资金,这样就算年老时没有收入或收入骤降,生活质量也能有所保证。而年金保险正是这样一种金融工具,均衡一生财富,让我们在年轻时节制花钱,强制储备,用现在的钱支持未来有可能缺钱的自己。