华夏人寿2019年业绩分析:净利润大幅下降

2019年,华夏人寿累计实现保险业务收入1827.95亿元,同比增长15.49%;实现净利润6.25亿元,同比下降78.30%。

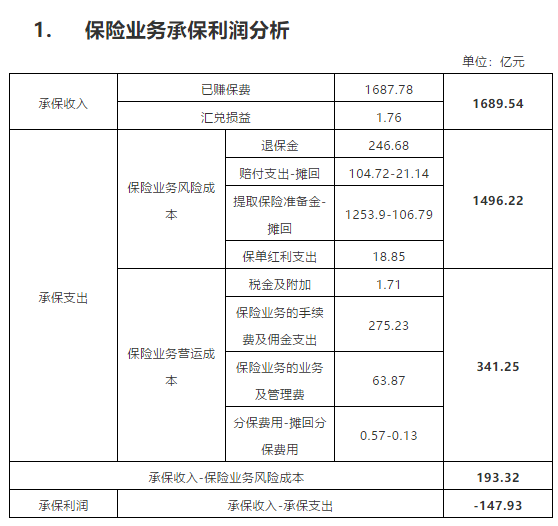

上述计算结果显示,在不考虑投资收益的情况下,2019年度华夏人寿的保险业务发生承保亏损147.93亿元,若不考虑保险业务营运成本时,承保盈利193.32亿。

由此可见,华夏人寿的保险业务质量还是不错的,但其营运成本较高,尤其是手续费及佣金支出,高达275.23亿,这可能和近几年华夏业务发展较快有关,新业务越多,手续费及佣金支出自然就越高,这很正常,想要卖东西多,就要多花钱推广和营销嘛。

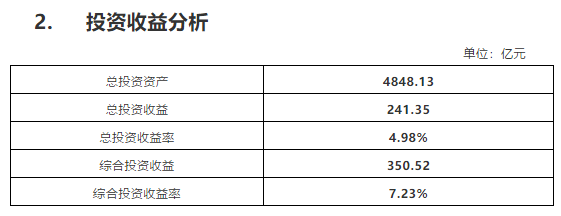

2019年华夏人寿总投资收益率为4.98%,处于行业中等水平,综合投资收益率较高为7.23%,意味着该公司的可供出售金融资产中尚藏有大量可变现的投资收益。

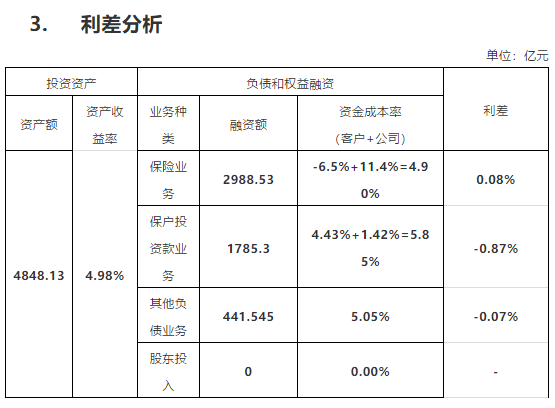

1)从保险业务来看,为了持有2988.53亿元的保险合同准备金,华夏人寿的客户成本率为-6.5%,这说明华夏人寿整体存量业务的保障性较强,其保险业务质量还是不错的。但从公司成本率来看,华夏人寿的开销实在太大了,不过保险业务利差为0.08%,可见保险业务仍然实现盈利,经核算,保险业务税前利润为0.85亿元。

2)从保户投资款业务来看,华夏人寿为客户提供了4.43%的收益率,客户回报还是比较高的,从而产品也就比较有吸引力。公司成本率仅为1.42%,也就是说保户投资款业务的手续费佣金支出和业务管理费较低,华夏人寿保户储金的收益率高(2017年5.2%,2018年4.7%,2019年4.43%),自然吸引大量的老客户和新客户争相存入资金,也就不需要向中介支付大量的手续费和佣金了,公司成本率也就低了。

3)从其他负债业务来看,资金成本率为5.05%,估计可能是由于华夏发债券补充资本的成本很高,应该有一个长期债券的利率很高,这一点就是普通公司的劣势,像中国人寿、新华保险、太保,他们发债的成本就低很多。

华夏人寿2019年的核心偿付能力和综合偿付能力都是达标的,高于监管要求的最低值50%和100%,且相对于2018年来说,2019年有所提高,但其偿付能力充足率低于保险业平均指数(银保监会官网数据显示,2019年保险业核心偿付能力充足率235.2%,综合偿付能力充足率246.5%),且华夏人寿综合偿付能力充足率接近监管部门重点核查线,总体而言,华夏人寿偿付能力充足率还有待提高。

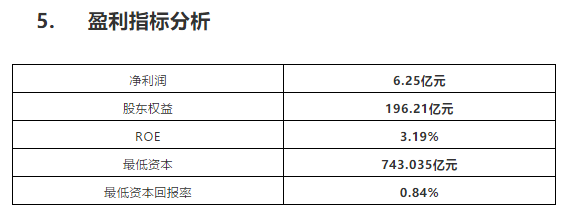

2019年华夏人寿的ROE为3.19%,最低资本回报率为0.84%,相比其他寿险公司,华夏人寿还需要进一步努力啊。

6. 总体评价

2019年华夏人寿总投资收益率为4.98%,综合投资收益率为7.23%,仅看这两个收益率,我们认为其2019年经营还是不错的,在寿险公司中处于中等地位,但经过对其保险业务和保护投资款业务的利源、利差进行分析后,我们发现,其保险业务2019年盈利贡献为0.85亿元,保户投资款业务2019年亏损15.56亿元,其他业务盈利贡献为36.46亿元,经核算,华夏人寿2019年实现税前利润为3.16亿元,利润大幅度下降。

手续费及佣金支出逐年高速攀升

1)华夏曾依赖万能险等理财型保险业务,但如今强调优化业务结构,发展个险业务,着重建设培养个险销售团队,此项支出费用较大;

2)近4年来华夏的“金主”一换再换,背后的大股东迟迟未定,随着业务的扩张,公司的手续费及佣金支出费用逐年高速攀升。

7月17日起,银保监会接管华夏人寿

华夏以万能险高结算利率、低追加门槛来吸引消费者,接管后,投资端将趋向于长期、稳健的项目,万能险结算利率可能会下滑,消费者可能无法接受,不过历史上曾被接管的保险公司比如安邦,如今也得到了很好的发展。所以,这次接管究竟会对华夏产生什么样的影响呢?