十四五为保险业圈定了未来的发展目标和新机遇

11月3日,新华社受权发布《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,全文共十五部分60条,对“十四五”期间的经济社会发展规及目标远景做出了详尽建议。

通读全文后,文件中共有4处15次提及保险,涉及长期护理保险、商业医疗保险、农业保险、巨灾保险、重大疾病医疗保险、基本医疗保险、基本养老保险、失业保险、工伤保险、存款保险、社会保险公共服务平台、多支柱养老保险体系等。

具体包括:

#

第22条:

建立现代财税金融体制,完善现代金融监管体系,提高金融监管透明度和法治化水平,完善存款保险制度,健全金融风险预防、预警、处置、问责制度体系,对违法违规行为零容忍。

#

第27条:

健全农村金融服务体系,发展农业保险。

#

第45条:

健全多层次社会保障体系。实现基本养老保险全国统筹,实施渐进式延迟法定退休年龄。发展多层次、多支柱养老保险体系。推动基本医疗保险、失业保险、工伤保险省级统筹,健全重大疾病医疗保险和救助制度,落实异地就医结算,稳步建立长期护理保险制度,积极发展商业医疗保险。完善全国统一的社会保险公共服务平台。

#

第51条:

完善国家应急管理体系,加强应急物资保障体系建设,发展巨灾保险,提高防灾、减灾、抗灾、救灾能力。

保险再度被纳入国家中长期发展规划,商业保险尤其是养老险、健康险势必将迎来全新的发展机遇。

此前,中国发展基金会发布报告预测,到2022年左右,中国65岁以上人口将占到总人口的14%,这份报告还预测,到2050年中国65岁及以上的老年人口将达3.8亿,占总人口比例近30%;60岁及以上的老年人口将接近5亿,占总人口比例超三分之一。

近两年来,相关政府部门通过不断释放政策红利,因势利导地推动商业保险担当起缓解社会养老和医疗压力的重任。目前,三支柱养老体系已基本建成,其中第二支柱中的企业年金市场逐渐成熟并进入增长的瓶颈期,不过从参加人员的比例和资金规模来看,我们相比发达国家仍有较大差距。

多支柱养老保险体系指的是三支柱建设,分为养老金保障和养老服务保障。其中,养老金保障分别为职工及居民基本养老保险(第一支柱)、企业年金和职业年金(第二支柱)、商业养老金产品(第三支柱);养老服务保障分为机构养老、社区养老、居家养老,以及当前正在推行的长期护理保险试点。

从国家政策导向和社会公众的需求来看,养老保障市场特别是个人养老保障市场面临着广阔的市场空间。不难预见,未来,市场上的养老保障产品系列将会更加完善,市场参与者也不仅局限于保险公司,银行及信托等金融机构也将成为养老金融产品的提供者。

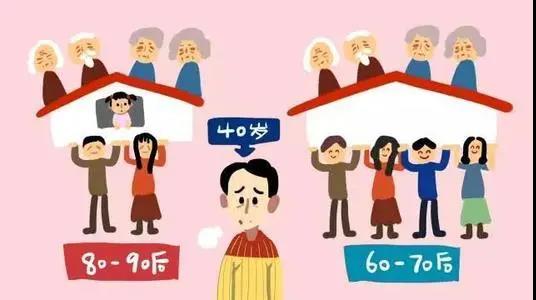

我们都知道养老的意义并不是一天三餐吃饱就好那么简单,老人在满足日常生活水平时,如果还要再负担看病、看护等,就现在的养老金水平来看,根本是不够用的。

在《十四五规划建议》中,已经明确提到“实施渐进式延迟法定退休年龄”, 虽然具体的实施方案还没定,但在2025年之前实施是板上钉钉了。由此一算,70后男性,还有所有80后、90后都会受到延迟退休的影响。另外,文件中明确要“发展多层次、多支柱养老保险体系”,这也是在号召大家除社保养老金之外,要提前为自己做好养老安排。

基于此,小编也给大家提几个建议:

1. 锻炼好自己的体魄,健健康康的为今后养老多积累财富;

2. 国家的养老保险(社保)要买,这个是基本保障,也是国家给予我们的福利,不要轻易放弃;

3. 商业养老保险买起来,商业养老保险和储蓄、股票投资、房产投资等理财方式相比,是有自己独特的优势的,考虑通过增额终身寿或年金险这类储蓄型保险来应对退休养老是一个很稳健的选择;

4. 做养老规划时,要考虑到以下这些因素:安全、稳定、可持续、现金量、不可挪用、与生命等长保障等;

写在最后,古人云:未雨绸缪,诚不欺我!因为不管政策和生活怎么样变化,我们提前做好防御准备,是绝对没错的。