乳腺癌患者常见的医保报销常识大全!

电影《我不是药神》有这样一句话:“有病没有药是天灾,有药买不起是人祸。”

国家医保是在帮助患者减轻经济压力,但在实际报销过程中却听到患者抱怨连连:为什么我住院花了那么多钱,而医保却报得那么少?

虽然我们经常要用到医保卡,但却对医保常识了解得并不多,或是只知道一点皮毛,进而无法将报销的限度达到更大。因此,为了让乳腺癌患者在医保报销时,可以清楚地预估可以报销的部分、可以报销多少钱,更合理的安排自己的经济支出,保障君整理了一些必备的医保常识,希望可以帮助到需要的姐妹。

01 基础医保:城居保、职工保、新农合的报销

这部分属于医保的主要内容,也是患者第一次报销的主要途径。要了解这部分内容,必须得先清楚医保相关的5个概念。

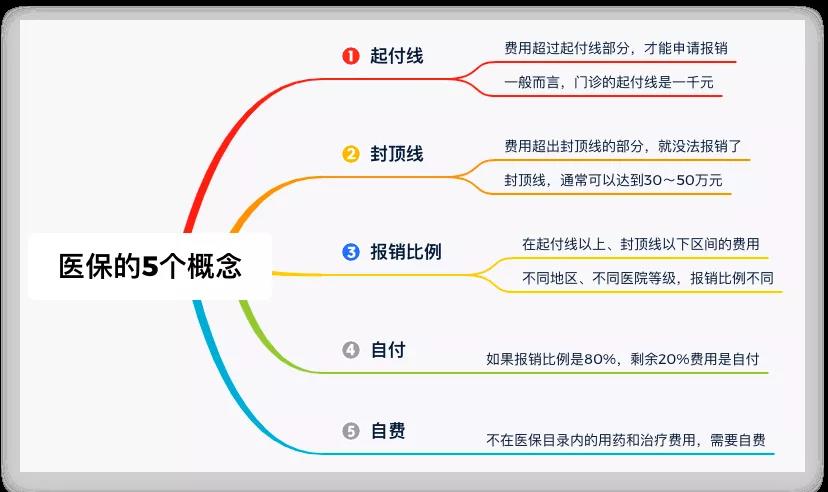

01·起付线

起付线是医保报销的最低门槛。不同的治疗方式金额不一样,一般门诊的起付线是一千左右,而住院高一些是两千左右。起付线以下部分,可由医保个人账户支付,或者商业保险报销。

02·封顶线

封顶线是报销的最高上限。封顶线一般能达到30~50万,是可以满足部分重大疾病治疗的需求,但是对于花费更高的重大疾病或者复发的二次治疗,医保就力不从心了。

03·报销比例

这部分是医保真正的保障部分,也是我们常常听到的进入统筹报销的部分,同时亦是乳腺癌患者的基础医保报销的主要部分。在起付线以上,封顶线以下的费用,医保目录内的报销比例,不同城市、不同医院也有差别,具体情况还要到当地的医保部门了解。

例如福建省龙岩市,医保目录内的住院费用按一级、二级、三级医院分别报销90%、75%、45%的比例报销。

04·自付

这部分跟第3条的报销比例有关,如果医保报销是90%,那剩余10%的费用需要自付。

对于不同的城市,自付比例是不一样的,一般经济没那么发达的城市,可能自付比例会高一些。

05·自费

医保报销是有明确目录的,一般在官方位点都可以查询。当查询到的治疗和药物不在目录内时,这就表明这部分的治疗费用和药物费用是无法报销的,需要自费。

02 基础医保的补充:大病医保、大病救助、慈善援助

01·大病医保

如果基础医保还没法解决乳腺癌患者的经济需要,那就需要通过大病医保来完成二次报销。

这类保险是专门为治疗大病所产生的高昂治疗费用而准备的,也是癌症二次报销的主要渠道(第一次报销为城乡居民、职工基本保险和新农合),是在基本医疗保险的基础上再次报销的主要途径。

报销条件是:在一个自然年度内,合规医疗费用(自费)大于上一年度各地居民人均收入,即可报销,且参保人需要有城乡居民医疗保险和(或)职工医疗保险。

大病医保的报销年限也有一定的限制。一般在肿瘤的首次确诊或复发之日起最多两年,但中药治疗可享受五年。

02·大病救助

对于大病医保报销后,仍然难已承担剩余医疗费用的家庭来说,可以向国家申请大病援助。

大病援助的适用范围有:

①农村五保对象;

②城乡居民最低生活保障对象;

③享受民政部门定期抚恤补助的重点优抚对象;

④总工会核定的特困职工;

⑤城乡低收入家庭成员;

⑥城镇无劳动能力、无经济收入来源、无法定赡(抚)扶养人的人员(简称城镇"三无人员")。

注:上述这些都需要进行政府机关的认证。

一般补助比例为10%-50%,具体补助金额可咨询当地医保局。

03·慈善援助

除了进行政府层面的报销以外,如果你是低收入群体或者是经济特别困难者,还可以通过申请赠药的方式来获得治疗。

除了以上3种基础医保的补充,还包括门诊慢病报销、特殊门诊报销等,这些门诊的报销虽然金额不是很大,但也可以降低乳腺癌患者的经济压力。

03 国家医保的标准分类:乳腺癌常用药属于哪一类?

除了要了解医保怎么报销,乳腺癌常用药的报销比例也很有必要了解,而这个跟药物的分类归属有非常大的关系。

根据国家医保标准分类,可以将药品分为甲、乙、丙三类,不同类药其报销比例差别也非常大,因此,患者在选择用药时一定要提前了解,做好功课,让自己能得到更好治疗的同时,将花费尽可能控制在可承受的范围内。但切莫为了少花钱而放弃更适合自己的药物,毕竟金钱和生命相比,命更重要些。

在国家医保局的大力推动下,多种抗肿瘤药物从丙类药纳入乙类药,让许多价格高昂的靶向药价格直接减半甚至更低,比如赫赛汀进入从原来24500元/支,进入医保后仅标价为7600元/支。

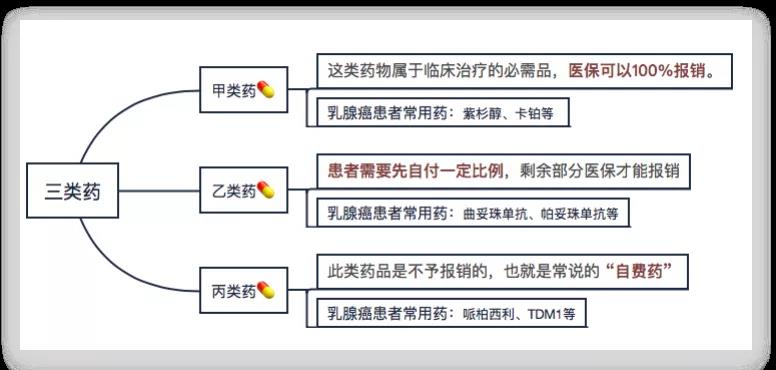

01·甲类药

指全国统一规定的,使用人数多、疗效好且价格适中的药品。这类药物在临床治疗必须使用的,医保可以100%报销。

乳腺癌患者常用到的紫杉醇、卡铂,就属于甲类药,这类药的全报销是为了给患者一个基础治疗的保障。

02·乙类药

则是可供临床治疗选择使用,疗效也不错,比之“甲类药”价格略高的药品。这类药物,患者需要先自付一定比例,剩余部分医保才能报销。

比如HER2阳性乳腺癌患者的双靶向药物,曲妥珠单抗和帕妥珠单抗就属于乙类药。每年的医保谈判会带来新药的加入,也可能导致一些药物退出。

03·丙类药

根据国家医保政策规定,此类药品是不予报销的,因此我们称为 “自费药” ,然而自费药的数量实际上是非常庞大。很多昂贵的进口特效药、靶向药等不在医保目录内的药物,占比高达 98% 。

想知道乳腺癌患者的常见药物是否在医保目录内,可以到中国医疗保险网查询。

04 乳腺癌患者除了医保,还能做哪些准备?

2019年底,国家医保局数据显示:超13.5亿人参保,覆盖率达95%。也就是说,对绝大部分的乳腺癌患者已经拥有了基本的医保保障。

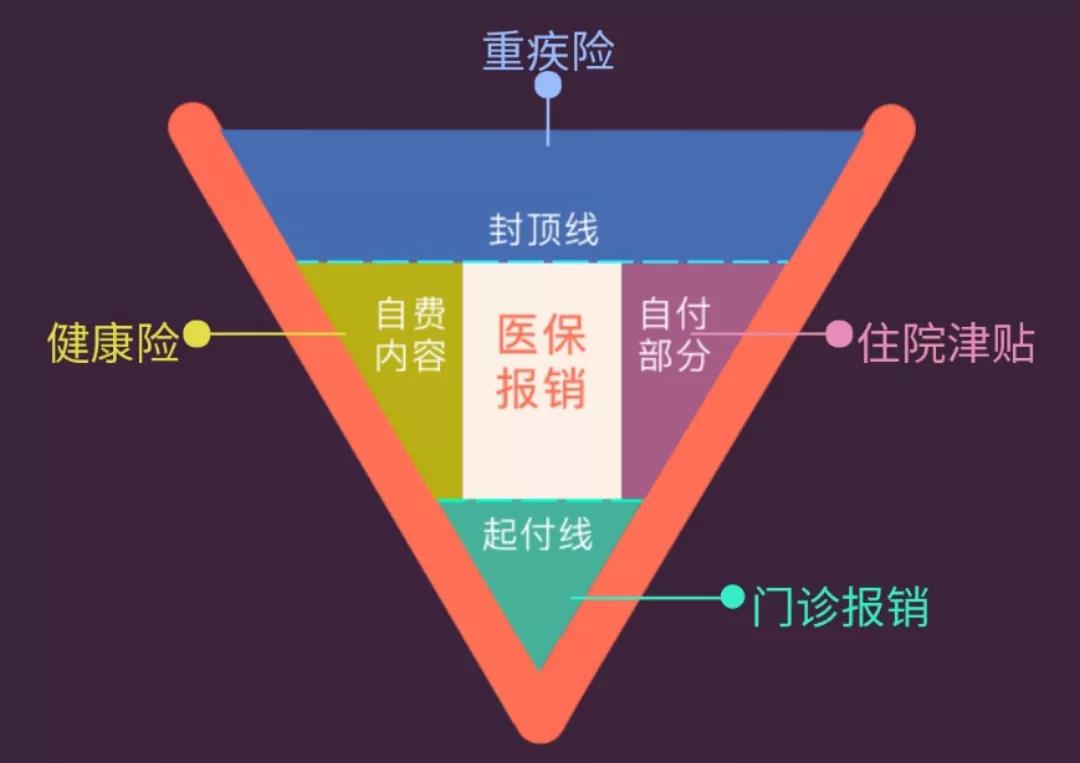

但是,拥有了基本的医保保障,乳腺癌患者的保障就足够了吗?我们来看一张常见医保报销的V形图。

从图中可明显看出,除了医保报销之外,还有四个部分没有得到足够保障。所以,这四部分的费用,要么自己承担,要么通过商业保险来弥补。

近年出现的一些问题,抗癌靶向药进入医保后却断货、消失,站在患者角度肯定希望所有的抗癌药物都进医保。但在医保局的角度上看,高价的抗药靶向药物进入医保后,会对国家医保造成很大压力,所以需要在医保总额上控制费用,对高价药物的临床应用进行管控。

有时候,不是国家不愿意管乳腺癌患者,而是国家已经竭尽所能了。因此,这就需要我们考虑如何去减轻国家的负担,减轻家人的负担!对于绝大大部分家庭来说,一个乳腺癌患者的一次治疗可以拖垮一个家庭。若是碰上乳腺癌复发,那这将变成一个难以承受的重担。目前,针对乳腺癌患者的复发险,是一种面对复发风险的最有效的经济手段。