终于要告别这一届重疾险

2020年11月5日,不管马是不是已经服,总统大选如何戏剧化,都不重要了。

因为,《重大疾病保险的疾病定义使用规范(2020年修订版)》(以下简称新规范)终于终于终于发布了。

关于定义本身, 和前两天发的终审稿是一样的,更多信息,可以从正文开始看。

大家最最关心的时间点,是这样的:

因此,为做好新老规范及相关保险合同服务的有序衔接,新规范的过渡期设置到2021年1月31日,各保险公司应做好规范衔接工作与客户服务工作,从而充分保障消费者权益,确保业务稳健发展。

也就是说,从2月1日开始,所有的重疾险,都将适用新定义。

之前有人留言问,新定义是否只管新产品,老产品还是依然在售。

不是的,“新规范”里讲得很清楚:

5.2 本规范自发布之日起施行。本规范发布之日前已生效的重大疾病保险合同,保险公司应按该保险合同约定做好相关服务工作。自 2021 年 2 月 1 日起签订的保险期间主要为成年人(十八周岁 及以上)阶段的重大疾病保险合同应当符合本规范。

也就是说,时间点是重要的分割点,和产品是否新老无关。

当然了,根据新规范,目前在售的产品都不符合定义,所以,所有的重疾险在接下来这不到3个月的时间内,都要根据新规范重新调整。

其他的关于定义本身的内容,和终审稿是一样的,八卦姐前几天也刚解读过,如果你还不明白,可以看下面的正文内容。

另外,八卦姐也很贴心地把官宣链接放在这里,有需要的可自行阅读钻研:

http://www.iachina.cn/art/2020/11/5/art_22_104708.html

http://www.iachina.cn/art/2020/11/5/art_22_104707.html

就说这么多,其他的,自悟。

1

为啥要修改?

话说2007的那个夏天,中国保险行业协会(下称“中保协”)发布了《重大疾病保险的疾病定义使用规范》。它的出台,是我国重疾险发展史上的重要里程碑。简单来说就是在那之前,重疾险中疾病定义是没有统一标准的,大家各自为政,自那之后,25种重疾险,有了统一的名称和定义,你要用,就必须用这个统一的定义,而其中前6种呢,只要是重疾险,就必须包含在内。这25种以外的疾病,保险公司可以自己制定名称和定义。

然后,随着这十几年重疾险蓬勃发展和医疗技术的突飞猛进,现行规范中的部分内容已经不能完全满足市场和消费者的需求,比方开胸VS切开心包,比方癌症判定的标准。

所以,时隔13年后的2020年,在健康险管理办法更新之后的第二年(第一版健康险管理办法-2006年,新办法-2019年),重疾险也迎来了它的更新。

2

主要的变化

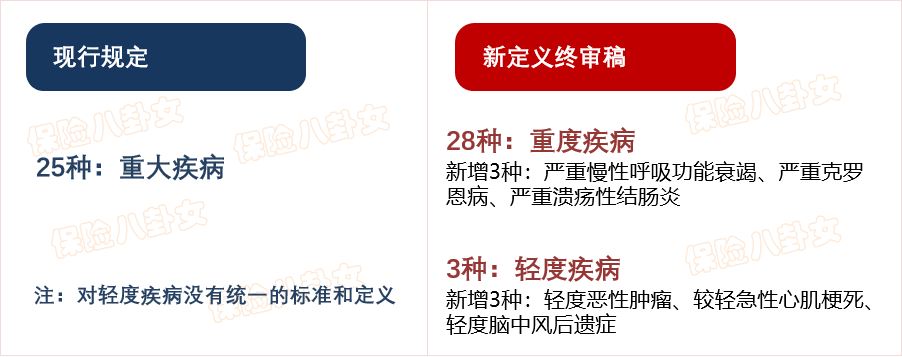

1、扩大规范疾病种类

先上图:

划重点:

这一点,很多人称之为“分级+扩容”,其实是有一点容易曲解的。因为中保协规定的只是规范之内的疾病种类和定义,被纳入范围的疾病,你的名称和定义,必须根据规范走,没有任何调整的空间。

但是规范之外的其他病种,保险公司可以根据需要增加和制定(当然也不能任意妄为)。而目前实际在售的重疾险,所有公司的疾病种类都远超过规范定义。而且不少产品中,目前已经包含了这三种新增的重疾和轻症(可能定义会有不同)。

所以,请谨记这一点,规范疾病种类的扩大,并不一定代表实际保障的扩大,这样,明白?

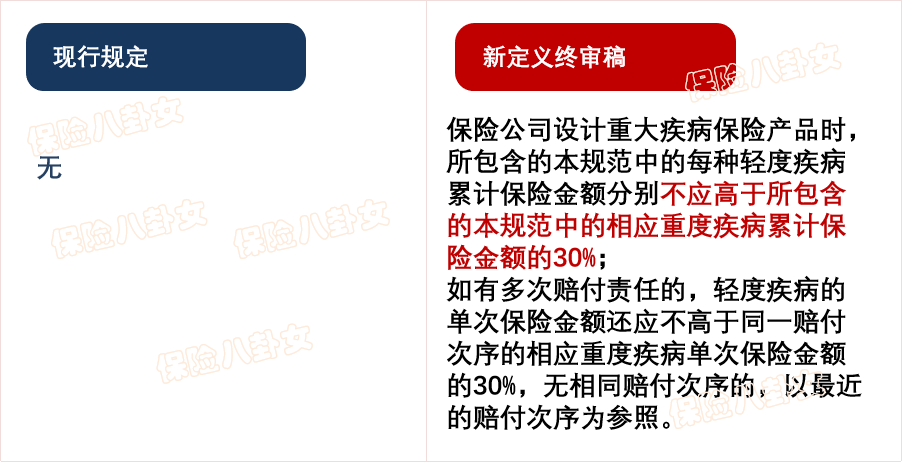

2、指定轻症限定赔付额度

对于新纳入本次定义范围的3种轻症,还规定了赔付上限。

划重点:

是对规范中的3种轻症赔付额度进行了限制,这3种轻症疾病,将来所有的产品肯定是要听话照做的。但是规范之外的轻症疾病和额度呢?并没有规定。

3、重大疾病定义调整

对于现行规定的25种疾病,部分病种,疾病名称和定义也有调整。

具体都是怎么变化的,去中保协官网找。这里举两个个例子,一个“恶性肿瘤”,一个“冠状动脉搭桥术”。

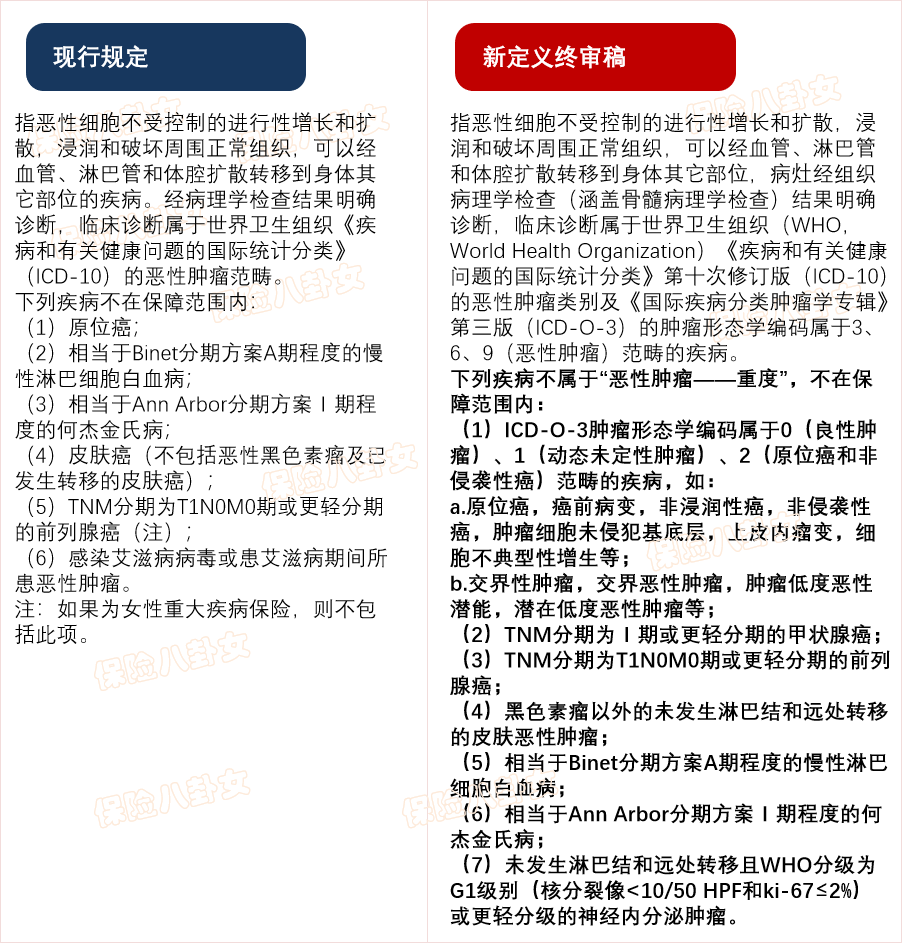

先说恶性肿瘤,也就是重疾里占比高达60%~80%的这个疾病。

首先,恶性肿瘤进行了分级,变成了重疾里的“严重恶性肿瘤和轻症里的“轻度恶性肿瘤”。

先看重疾组里的“严重恶性肿瘤”,官方对比在这里:

划重点:

(1)将病理学限定为组织病理学,其它如细胞病理学、分子病理学等不作为判定依据。同时,将恶性肿瘤分级在参考ICD的恶性肿瘤类别基础上,引入了ICD-O-3的肿瘤形态学标准。

(2)Ⅰ期的甲状腺癌和T1N0M0 期的前列腺癌等6种恶性肿瘤(也就是除外的2~7种疾病),都不算严重恶性肿瘤,而是轻度恶性肿瘤。

(3)原位癌和交接性恶性肿瘤(除外的1),连“轻度恶性肿瘤”都不算咯。

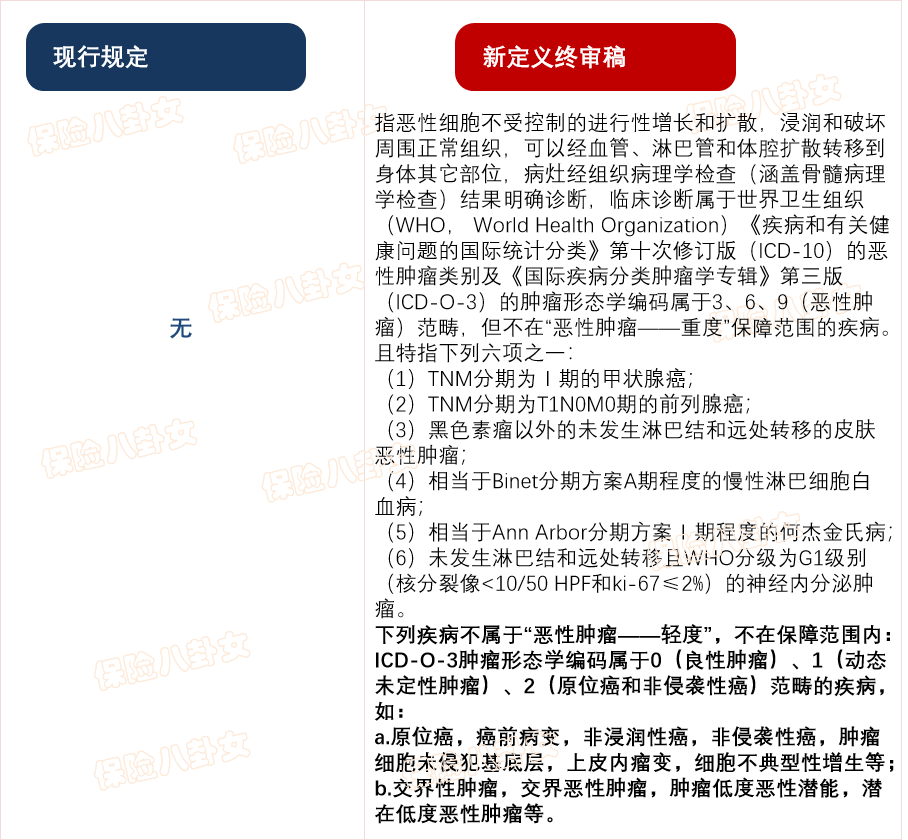

更详细的看轻症里的“轻度恶性肿瘤”的相关定义:

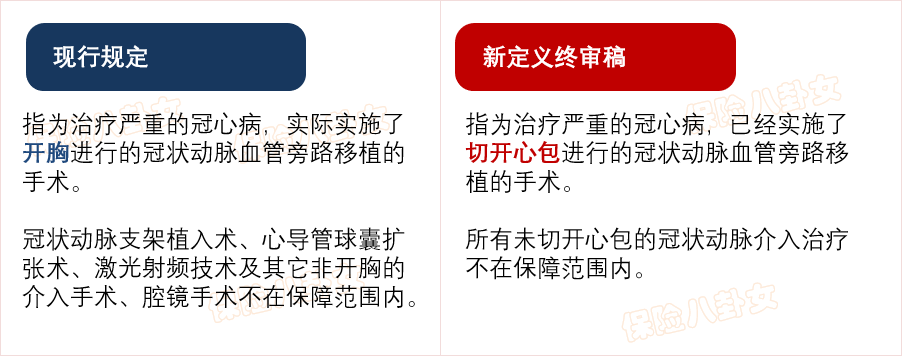

再来说一下“冠状动脉搭桥术”:

划重点:

新定义将“开胸”修订为“切开心包”,适应了医学技术的进步。同时,也相应缩减了 除外责任的范围,仅对非切开心包的介入治疗不承担重疾责任。

3

理赔更严了还是更松了?

原来八卦姐也是这么看待这个问题的,简单粗暴,你就告诉我哪些变严了哪些变松了,这样才好理解。

可是听了几回解读,发现“严和松”并不是很确切的描述。我们应该从更宽的角度去看这个问题。整体而言,新定义更符合临床诊断标准和医学医术进步了,让将来的理赔更加有据可循。

但是普遍认为,“恶性肿瘤”变成了“恶性肿瘤——重度”,这一条肯定是趋严了。

而对于“冠状动脉搭桥术”而言,“开胸”变成了更微创的“切开心包”,理赔条件更宽松了。

不一一展开了,有兴趣的自行研究。

但是想提醒一点,恶性肿瘤的发病率是所有重疾里最高的,根据再保公司的数据,男性占到60%-70%,女性则更高可能达80%甚至以上。

4

保障范围变广了吗?

有人看到疾病种类变成了31个,理所当然以为保障范围变广。

但其实这个问题,和前面两个问题相关联,也都说明了一下,此处再澄清。

首先,从新定义覆盖的范围来看,疾病种类从25种重疾变成了28种重疾和3种轻症,变多了;但前面也说了,这个只是要求统一使用的疾病种类,并不等于实际上保险公司销售重疾险的疾病种类。所以,种类的变多并不意味着将来新产品保障范围的扩大。且最重要的一点,前6种疾病已经涵盖了95%高发的重疾。

其次,从某个疾病具体的定义来看,也是有松有紧有的没变化。

所以,不能一概而论说变广了。

5

原位癌不保了吗?

这是某些人很喜欢用来做文章的一个点,却也是将来容易啪啪打脸的地方。

这个问题,八卦姐这篇文章里写的很清楚,大家去温习“原位癌”哭着说,我太难了。这里就再强调一下结,新定义里“严重恶性肿瘤”和“轻度恶性肿瘤”是都将“原位癌”除外了,可是保险公司一定肯定100%会把这个疾病加到条款里去的啊。

所有事情都是相对的,不要为了眼前利益片面曲解。

6

轻症只能拿30%保额吗?

这个问题也和原位癌这个类似,“话不说全”也是一种误导。看了前面的描述应该知道了,是说那3种统一规定的轻症不能高于重疾保额的30%。而对于定义外的其他轻症,没有这个要求。

但是八卦姐看过几个分析报道,因为风险敞口和轻症理赔逐渐暴露出来的问题(据说有些地区和公司已经出现了某些轻症疾病系统性的风险),轻症方面的创新和突破,在新产品上是很难的。

7

以前买的产品受影响吗?

原本八卦姐以为这个问题不是问题,可是后台还是不断有人问。呃,下次咱好好看官宣公告行么。

来,原话是这样讲的:

本规范发布之日前已承保的重大疾病保险合同,保险公司应按原条款约定做好相关服务工作。

也就是说,新定义不管执行前卖出去的产品。那问题就简单了,你原条款是怎么约定就怎么赔。对于大多数重疾险,保险期间是长期甚至终身的话,疾病定义都是写死在条款里的。有个别留言说某司的条款中保留了修改定义的权利,八卦姐去翻了一下,并没有。

如果谁看到过这样的约定,后台吱一声,八卦姐来研究一下。

8

啥时候开始执行?

这个问题,就真的只能天知地知你我都不知了。

本规范自发布之日(2021年*月*日)起施行。

呃,上两次发布的征求意见稿还是2020年某月某日,现在默默变成了2021年。但是具体何时?未知。

有一种传闻是单月某日,如果那个时间是真的,那留给我们的时间真不多了。但是本着不传谣不信谣,一切以官宣为准的求实态度,八卦姐这里就不说了。

9

新产品涨价还是降价啊?

这个问题,这篇文章里说得更详细,去看看吧重疾险会涨价吗?降价吗?买吗?等吗?

这里再说一下八卦姐自己的观点,终身重疾险,降价空间是不大或者几乎无可能的。

(1)甲状腺癌的问题,能对降费带来多少空间?

先考虑这两个问题:1,目前临床中多少甲状腺癌属于I期?2,临床中所有癌症都能明确分期吗?3,大多数产品都含了轻症豁免,而I期甲状腺癌,无论是在重疾还是轻症,都被豁免,这部分成本不会因定义调整而减少。

还有一个问题,之前没想到,现在发现了,就是甲状腺癌挪到轻症之后,在多次给付重疾险里,若将来客户得了其他癌症,那他还有可能再拿一次癌症理赔。而在现行规定里,不管什么癌,拿一次癌症赔付责任肯定就结束了。所以这样一来,保险公司面临的风险并没有减少!(因为甲状腺癌生存率高啊,赔了之后大概率还会好好活下去,还很有可能得其他癌症)。

(2)重疾发生率的问题

这个事情说起来就更有意思了,虽然官方发布的重疾发生率在某些年龄段有所下降且某些年龄段可能不少,所以之前很多舆论大喊特喊新产品要降价啦。但是,时间到了现在,你就会发现,竟然完全不是这么回事。因为保险公司的保险公司,也就是再保公司,这次携起手来卯足了劲要借机涨价。这么说吧,以前你觉得一块蛋糕就这么几个人分,公司分一块,业务员分一块,客户分一块。可现在呢,在你们分之前,再保公司要先来咬一口,也就是说,你还没吃到嘴的蛋糕,变小了!

所以,降价?呵呵,八卦姐持谨慎不乐观态度(这已经是非常克制的表达方法了,以防有人说拿新规做文章)。

10

究竟买还是等?

这个问题,如果前面的内容都好好看完了,就应该不是问题了。

前浪和后浪,可能各有千秋,也可能一浪高过一浪,也可能浪还是老的高,谁知道呢。

如果你现在裸着,那么没啥好犹豫的,先上车,后看情况再补入。反正重疾险保额也不是一下就能买够的。

如果你像八卦姐一样,手里有上百万了心里不慌,那么等等也无妨。大不了将来的不合意就不再买了。

但是千万别像我一样,原来以为有大把机会,结果拿到体检报告的刹那才发现,不是你择时而动的问题,而是保险公司根本不对你开门的问题。