包商银行申请破产了!

真是平地一声惊雷起,金融圈传来了重磅消息:央行直接官宣:包商银行申请破产了!!

此件事迅速登上热搜,人们突然意识到:原来银行也不是那么保险的,也会倒闭破产的。

8月6日,中国人民银行披露《2020年第二季度中国货币政策执行报告》,回顾了包商银行风险处置。

央行称,根据前期包商银行严重资不抵债的清产核资结果,包商银行将被提起破产申请,对原股东的股权和未予保障的债权进行依法清算。此外,有关部门正依法依规对相关人员进行追责问责。

去年5月份,因为出现严重信用风险,包商银行被央行和银保监会接管,一年多时间后,现在正式进入破产程序。

在我们的历史上,一共就有两家银行破产,98年海南发展银行因为海南房地产泡沫破灭,银行遭遇挤兑而破产,其次就是现如今的包商银行了,当然,如果要算存款类金融机构的话,在2001年,还有一个河北肃宁尚村农信社破产。银行也不再是百分百安全的地方。

对于普通民众而言,包商银行破产意味着一记警钟,银行破产并非不可想象,对于银行不可盲从,很多上了年纪的人,一提到银行就认为是非常安全的,无论什么银行,银行里的什么产品都深信不疑,这无疑是比较危险的一个事,现在银行逐渐市场化,银行真成不了你的保险箱。

你的存款安全需要保险兜底

最近几年,我国金融市场逐渐打破刚兑,存款市场也开始市场化运行。2015年,我国推出《存款保险条例》,这是我国存款市场一个里程碑式的事件。

《存款保险条例》明确规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。

如果你在一家银行的存款超过50万元,这家银行不幸破产倒闭的话,最多只有50万元能够全身而退,超出部分不在存款保险覆盖范围之内。

建立存款保险制度后,如果发生风险事件,储户存款要按照市场化方式处置,国家不会无原则兜底,以前由政府对存款做出的隐性信用担保,将由保险基金来承担。具体运作模式是,国内银行交纳保费形成存款保险基金,如果发生风险事件,将由存款保险基金管理机构偿付赔款。

对储户而言,有了存款保险机制,似乎意味着存款安全更有保障了,其实不然。因为存款保险制度只是有限赔偿,而国家信用是无限担保,也就是说,从国家信用切换到保险制度,储户存款的安全性其实是下降了。

就拿这次包商银行的储户来讲,由于有了《存款保险条例》,大部分人个人存款最终还是有惊无险,得到了全额保障,但是部分大额机构债权人还是承受了10%左右的损失。

请注意关键词,大额机构债权人,意味着存款数目绝不是一个小数目,即便只有10%的损失,也绝不是一个小数目。

疫情之后,我们已经见证了太多曾经以为不可能发生的事情,如果将来有一天,个人的银行存款也出现损失,也不用太过惊讶。在当前充满不确定性的时代,做好未雨绸缪的风险防范,比以往任何时候都重要。

鸡蛋不能放在同一只篮子里

投资圈中有一句话大家很熟悉,叫做 “鸡蛋不要放在一只篮子里”。 这是在1981年诺贝尔经济学奖得主詹姆斯·托宾提出来的。

这句话简单通俗地诠释了资产配置的大道理,成为了“老少皆知”的投资准则。意思是通过分散投资的方式来降低风险。其实,这只是分散投资的概念,是资产配置的一部分。

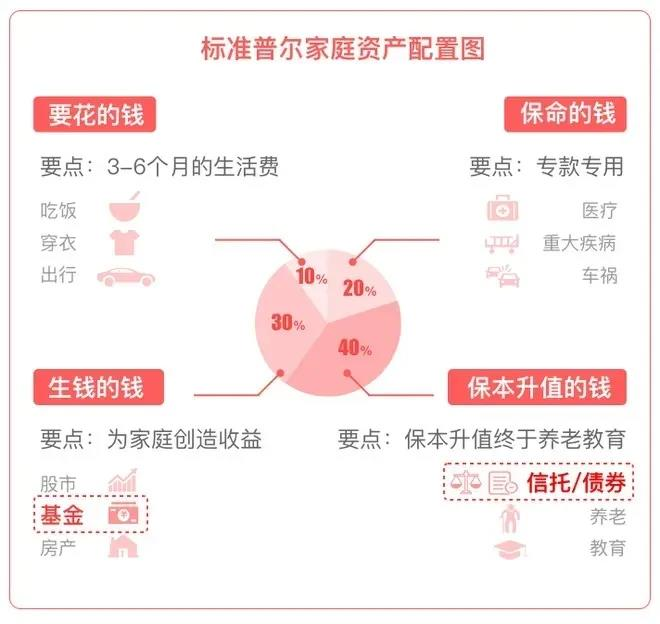

给大家推荐一个比较通用的工具——标准普尔家庭资产象限图。

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。一般来讲,第一、第二个账户的配比相对固定,第三、第四个账户根据个人的风险进行调整,风险承受能力高,就调高第三个账户的占比,风险承受能力低,就调高第四个账户的占比。

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,财富积累需求对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

众所周知,保险具有强大的复利增值功能,但是却很少有人发现并运用。保险理财在这一要求面前具有天然的优势,它对于养老金和教育金的筹备有着专款专用、本金安全的特点。

某财经频道曾经预言:财富管理已经进入保险时代了

巴菲特这个名字无需再多介绍了吧,光是头衔就足以证明他是世界上当仁不让的老大,他曾多年雄踞世界首富的宝座,被世人尊称为:最智慧的投资者!

他曾经有个著名的理论就是:保险买的越多,亏损的越少!我们来看看巴菲特先生的独特的见解:

众所周知,巴菲特的一个著名投资理论就是将保险公司看做是“永远不死的奶源提供者”,保险越多,亏损越小!

巴菲特曾说“如果西班牙女王不支持哥伦布航海,而将3万美元以4%的复利进行投资,到1962年是2万亿美元,到1999年是8万亿美元,相当于当时美国的全年GDP,那么世界上最强大的国家可能是西班牙。”

说到复利效应,巴菲特有一句为人熟知的名言:“人生就像滚雪球,重要的是找到很湿的雪和很长的坡。”也就是复利做时间的朋友,你要在合适的环境中,投入能不断滚动增长的资金,在足够长的时间积累下,财富的雪球才会越滚越大,体现复利真正的威力。

而保险恰恰是复利投资理论最直接的体现,保险是一份超长期的投资。时间会穿越几个不同的经济周期,有高利率时期,也有低利率时期,它的收益不会达到大牛市那样超高的收益。但能在低收益环境能保证客户获稳定的收益,这种稳定性是其他的投资很难做到的,也是保险独特的优势所在。

保险投资如同一场长跑,重要的不是你某一段的速度,而是你能否以一个合适的速度达到终点,安全性和确定性是保险产品最重要的特性。

保险产品的优势

杠杆原理:一场疫情让我们钱包深感压力,保险就是以小博大,专门解决突发的大额开支。

超级安全:所有的本金和收益,都会以合同形式确定下来。这份合同的背书,是《保险法》、《合同法》和整个国家的保险监管,可以说,安全性与国债无异。

锁定利润:所谓的锁定利率,指的是保险产品是具备预定利率的,这个利率是长期、终身并且以合同形式固定下来的。它不会受到外部市场的影响,不会因为利率走低而发生变化,是持续一生的预定利率回报。

容易变现:根据银保监会的规定,保险具备保单贷款功能,最高可贷款80%的保单现金价值,可以缓解资金周转不灵的尴尬局。贷款期间保单利益仍有效,灵活盘活资金。这就是保险的优势。

财富的定义从来就不是你今天有多少钱,而是你明天依然有钱,时间是衡量财富的最佳标准。保险具有强制性、安全性、长期性等特点,是家庭理财最好的金融工具!