泰康人寿2019年业绩分析:高速增长的优质寿险企业

2019年,泰康人寿业绩保持快速增长,其中保险业务收入1345.04亿元,同比增长10.06%;总资产额8429.64亿元,同比增长15.01%;净利润总额188.01亿元,同比大增60.56%。

1.投资收益分析

2019年泰康人寿总投资收益率为5.83%,在同业中属于较高水平;2018年泰康人寿总投资收益率为4.52%,可见由于二级市场行情回暖,投资收益率有所上升。

2.保险业务分析

2019年泰康人寿保险业务的承保利润为负65.72亿元,如果读者有印象,2018年泰康人寿的承保利润是正的。进一步分析,2019年保险业务客户成本率为-4.99%,2018年该数据为-8.3%,客户成本率有显著上升;2019年公司成本率6.58%,较2018年下降1.42个百分点。可见承保利润由正转负主要是客户成本率上升导致的。造成这一现象的原因可能有很多,有可能是由于退保率、死亡率等有所上升导致的;也有可能是由于利率的下行导致折现率降低,从而提取准备金增加,风险成本上升导致的;还有可能是由于泰康人寿2019年在业务上做了一些调整,对消费者有所让利。

(注:手续费的分拆涉及到保户投资款新增缴费和孤立账户新增缴费总额,2019年泰康人寿业绩披露中,只包含了保户投资款产品和投资连结保险产品的新增缴费位列前三的产品缴费金额,笔者将前三金额相加,假设其占总新增缴费的80%来粗估总的保户投资款新增缴费和孤立账户新增缴费)

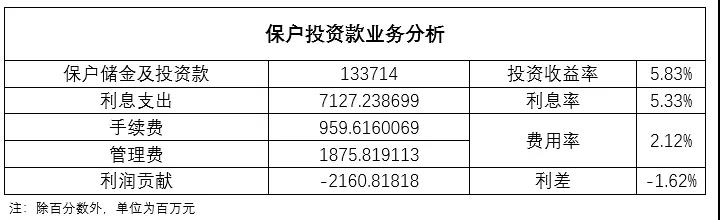

3.保户投资款业务分析

泰康人寿利息率达到5.33%,在同业中算较高水平;利差为-1.62%,较2018年(-3.04%)有所好转,但在同业中,这一利差水平也属于较低水平,可见泰康人寿的万能险业务对消费者也很友好了。

(注:泰康人寿2019年度报告未披露保户投资款利息支出,但集团报告有所披露,笔者按照泰康人寿与泰康集团保户投资款规模的比例进行了折算)

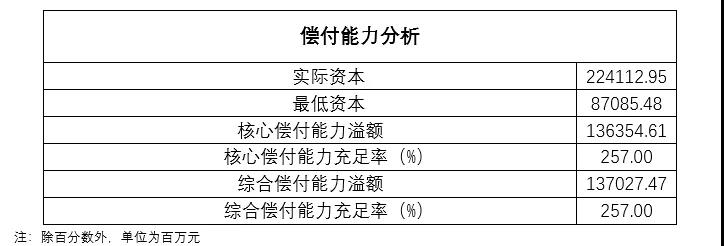

4.偿付能力分析

泰康人寿2019年核心偿付能力充足率为257%,偿付能力充足。从下图中可以看出,近三年泰康人寿偿付能力始终维持较高水平,并稳中有升。2019年泰康人寿的实际资本同比增长更是达到31.35%。

5.盈利水平分析

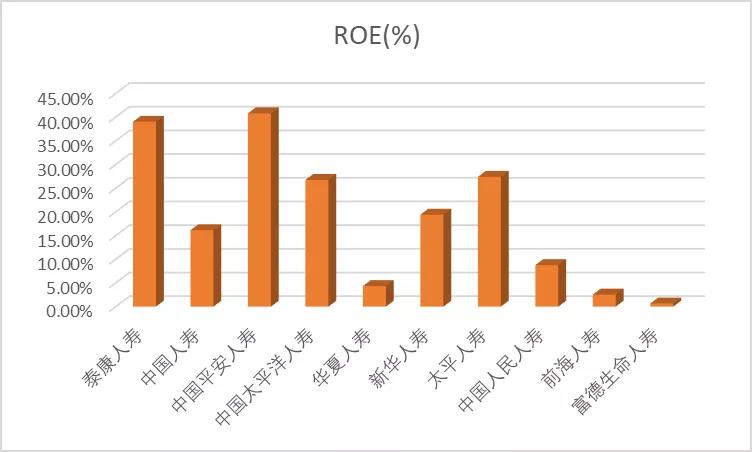

从上图中可以看出泰康人寿近三年ROE水平逐年攀升,由2017年的28%跃升至2019年39.02%,总资产规模更是始终保持两位数的快速增长态势。在同行业的比较中(下图),可以看出2019年泰康人寿ROE水平仅次于中国平安人寿,其余各大寿险公司ROE水平均位于30%以下。

总结:泰康人寿业务规模保持高速增长,盈利能力持续增强,偿付能力充足,是国内不可多得的优质寿险公司。