美国指数险缴费误区一 最低保费到底是什么?

我曾经写过一篇文章,说明美国指数险报表里缴费的不同数据各代表什么意思,如何按照这些数据来缴纳保费才能达到自己的理财目的或最大程度降低保单失效的风险。

美国指数型保险的保费设计 – 经纪绝对不会告诉你的秘密(简易篇)

可能文章比较繁冗,过于专业,很多消费者反馈看不明白。

在此用很简单,直白的说明来解释保单报表内各项保费数据的意义及实际操作的结果。

什么是指数险?

其英文名称为Flexible Premium Universal Life Insurance with Index Options

它是一个保障终生并带储蓄功能的人寿保险。其储蓄值是靠每年扣除了保险成本后剩下的保费按照所选指数的波动来锁定利息。指数若跌,保险公司保证保单不亏损;指数若涨,该保单将增值一定比例。该产品的最大特色是保费可以灵活缴纳,根据消费者未来可能改变的经济状况可以每年调整保费金额。

保险每年的保险成本在若干年后会持续上升,若所缴纳的保费过低或缴费时间过短又或长期回报过低,保单有可能中途失效 —— 因为保单内的储蓄值不足以支付未来的保险成本费用。

上面对于指数险的解说是很客观的,但不是说该产品有可能失效就是一个风险很高的产品。

您必须了解保费缴纳的原理及不同缴费金额将如何影响保单的增值甚至其有效性。

最常见的一个误区

不少销售人员在解释保单内的各项保费金额时,对于这个minumum premium(最低保费)的解释是:

如果您交不起预计保费,可以缴纳这个最低保费,一直缴纳的话,保单可以维持终生,只是没有任何储蓄了。也就是说,最终还是会有身故理赔。

这是一个最坑爹的误区!!!

什么是MINIMUM PREMIUM?

请看保险公司合同的正确解释!(下图为真实合同截图)

中文翻译:

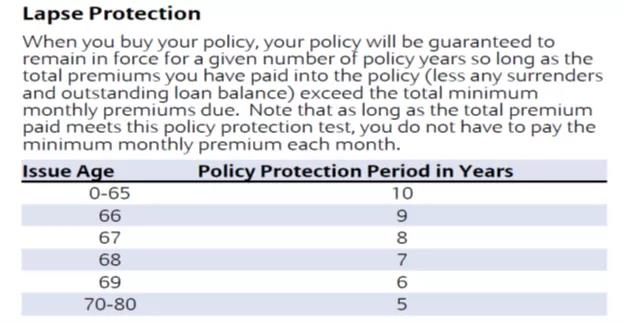

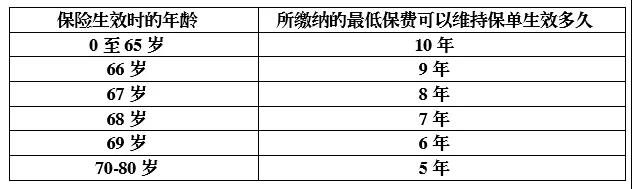

防止保单终止

当您购买保险时,您的保险可以一直有效一定时间,条件是您所缴纳的总保费(除去任何贷款,退保金额)超过这段时期的最低保费—MINIMUM PREMIUM。

放到实际案例又如何看呢?

这在您的保单合同及报表都白纸黑字写清楚了。

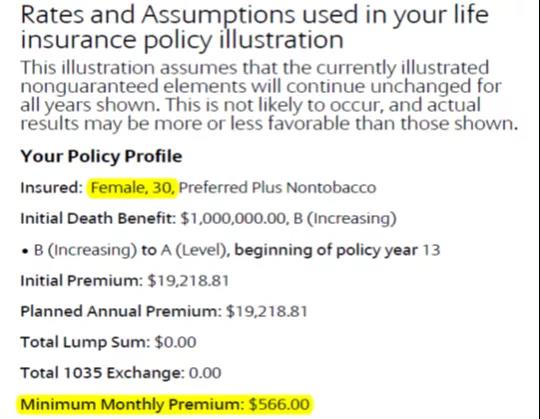

案例:30岁女性,购买A家指数险,100万保额。

计划缴纳年保费 19218.81美金

请看下表为保险合同对于该保单的“最低保费”金额要求:

从其保险合同内可以看到,其每月最低保费为566美元(即每年 6792美元)

结合第一个表格的说明,也就是说,如果保单持有人每年缴纳6792美元,到了第10年,保单就作废了。

而不是某销售告诉您的:如果实在交不起原计划保费,您可以一直缴纳最低保费,最差的情况就是没有储蓄功能而已,最后还是有终生的保障的!!!!