民生人寿2019业绩分析 惊人 净利润同比暴增123%!

作者:张智超 上海对外经贸大学保险学专业研究生、中国准精算师 导师:郭振华

公司简介

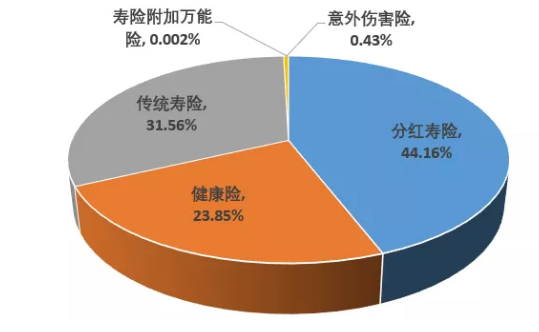

偿付能力强劲,拥有18年历史的优质民营保险公司。民生人寿保险股份有限公司成立于2002年,注册地为北京。在股权结构方面,从上图可以看出,民生人寿的最大股东为中国万向控股有限公司,而实际上,民生人寿的实际控制人为鲁伟鼎(鲁伟鼎持有中国万向控股71.67%的股权)。中国万向控股有限公司主要从事产业投资和投资管理,投资业务涉及装备制造、涉农矿化工、清洁能源、租赁服务等多个行业。民生人寿作为万向控股金融板块的核心子公司之一,能在资本补充和业务发展等方面得到有力支持。在业务方面(如下图2019年民生人寿保费收入构成),民生人寿以分红型寿险和传统寿险为主,健康险为辅。综合来看,民生人寿保险业务的保障性相对来说比较强。在偿付能力方面,民生人寿的偿付能力十分优秀,2016年年末民生人寿的偿付能力高达388%,2017年达356%,2018年达到326%。2020年,民生人寿发行了为期十年、总额为15亿元的债券,用于提高偿付能力,支持业务发展。在消费者投诉方面,根据银保监会披露的信息,2019年民生人寿的万张保单投诉量、万人次投诉量在84家人身险公司中分别位列第73和68位(位次越靠后,投诉量越少),可见该公司保险服务的客户满意度在同业中是较高的。

业绩概述

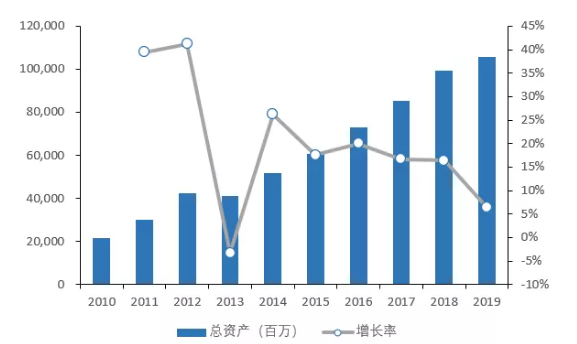

净利润同比大增,保费收入保持增长。2019年年末,民生人寿总资产为1055亿元,同比增长6.42%;实现保费收入123亿元,同比增长7.08%;实现年度净利润14.6亿元,同比大增123.42%。

投资收益分析

总投资收益率优秀,投资风格偏激进。2019年民生人寿总投资收益率为5.04%,在同业中属于较优秀水平。观察上图可知,2019年12月31日,民生人寿的投资资产以“以公允价值计量且其变动计入当期损益的金融资产”和“可供出售金融资产”为主,两部分之和占比为61.91%。以公允价值计量且其变动计入当期损益的金融资产的主要成分为资产管理产品,占比85.41%;可供出售金融资产中,主要为债券(绝大部分为企业债),占79.47%。综上可见,民生人寿的投资风格是偏激进的。

保险业务分析

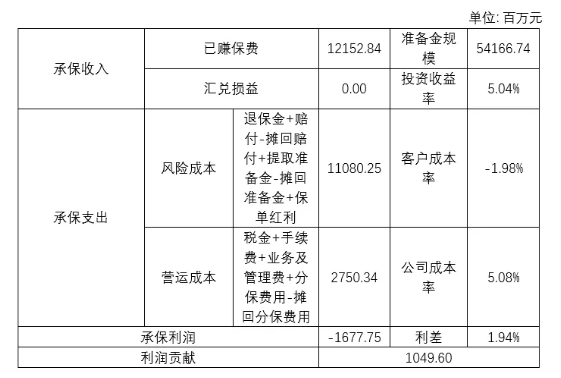

公司成本率较低,保险业务质量较好。2019年民生人寿保险业务的承保利润为-16.78亿元,保险业务公司成本率5.08%,在同业中属于较低水平;利差水平为1.98%,保险业务质量中等偏上水平。

保户投资款业务分析

保户投资款业务利息率高,业务质量一般。民生人寿的保户储金及投资款业务支付给客户的利息率高达5.84%,在同业中属相当高的水平;利润贡献为-2.71亿元,利差为-2.63%,业务质量一般。

偿付能力分析

偿付能力充足率同比小幅下滑,但整体偿付能力非常优秀。民生人寿2019年核心偿付能力充足率为295%,虽然比2018年下降了31个百分点,但这一偿付能力水平足以让绝大多数人身险公司难以望其项背。再考虑到2020年民生人寿发行了15亿的债券,预计其偿付能力在2020年依旧能够保持非常充足的水平。

盈利水平分析

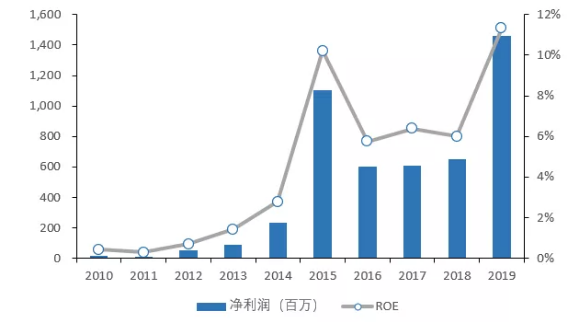

净利润同比暴增,ROE水平创新高。2019年,民生人寿的净利润额为14.6亿元,同比暴增123.42%;ROE水平在净利润增长的带动下也创下新高,达到了11.33%。利润大幅增长的部分原因是民生人寿在2019年会计年度调整了一部分精算假设(调整了个险附加佣金率及折现率),这一会计估计变更减少 2019 年 12 月 31 日保险责任准备金人民币 25,117.22 万元,增加 2019 年的税前利润人民币 25,117.22 万元。因此考虑到这一点,未来民生人寿想要获得持续的净利润增长还是需要把蛋糕做大。

总结

资产规模持续扩大,但增速出现放缓。2019年12月31日,民生人寿的总资产维持增长,但总资产增速在近五年来首度跌破10%,总资产同比年初增长6.42%。总的来说,2019年度民生人寿的盈利情况表现十分亮眼,偿付能力水平依旧非常优秀,是一家不错的人身险公司。考虑到民生人寿的体量相对较小,未来还需要积极开拓市场,获取更大的市场份额。