孩子的保险可以作为父母的退休金储备吗?

不少家长由于年纪较大,觉得自己投保做退休金规划十分不划算。一种以孩子作为受保人来规划退休储备的设计方案应运而生 – 可是这样做是否真的有效?

美国的储蓄险是以保障为主功能的保险产品 – 即身故理赔为主要功能。孩子没有赚钱的能力,不需要也不能够为家庭提供任何经济保障,所以在美国,孩子是无法上一个高额的储蓄保险——可以的话前提是父母有至少1.5倍以上的寿险额度。

以孩子做受保人配置一个保额不高的储蓄险是无法做一个理想的成年人“退休金规划”的。

先看一下“坑爹”方案

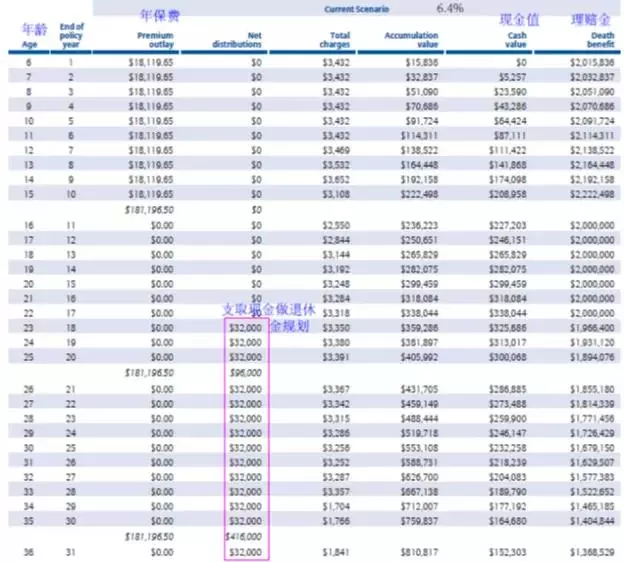

妈妈45,男孩5,为孩子投保200万保额的指数险,年保费18119.65,缴纳10年。计划妈妈63岁时开始支取退休金:

前提是:必须用一个最高回报率演示,该A公司现在的最高演示回报率为6.4%

由报表可以看到:效果很棒!

在妈妈63岁(18年后)开始支取退休金3.2万,支取20年。总额64万,之后还有不少现金值持续增长,理赔额也持续增值。为下一代还可以做一个更理想的理财规划。可谓是一箭双雕!

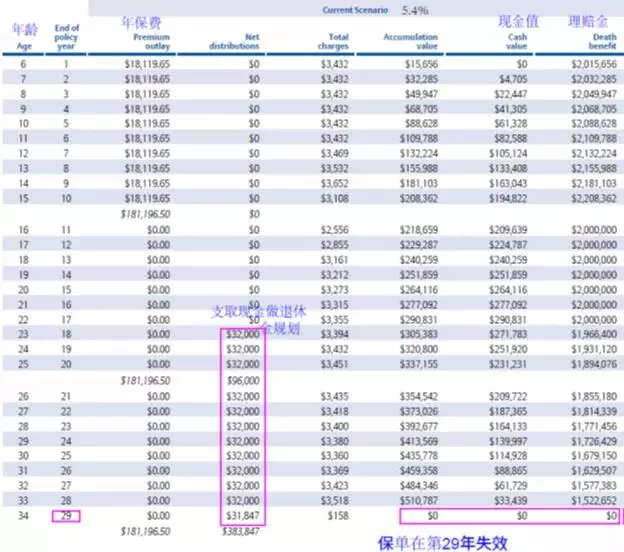

可是,如果回报率无法一直保持6.4%呢?

按照5.4%的年均回报率,报表变成这样了:

由上表可以看到,低于6.4%一个点的回报率,同样的支取方式,保单在第29年失效了。

未来的回报是无人能预测的,用一个过高的回报率来演示,保单失效的风险就要由消费者来承担。而这绝对不是您想要的结果。

那么,如何设计更为稳妥,有效呢?

再看一下“靠谱”方案:

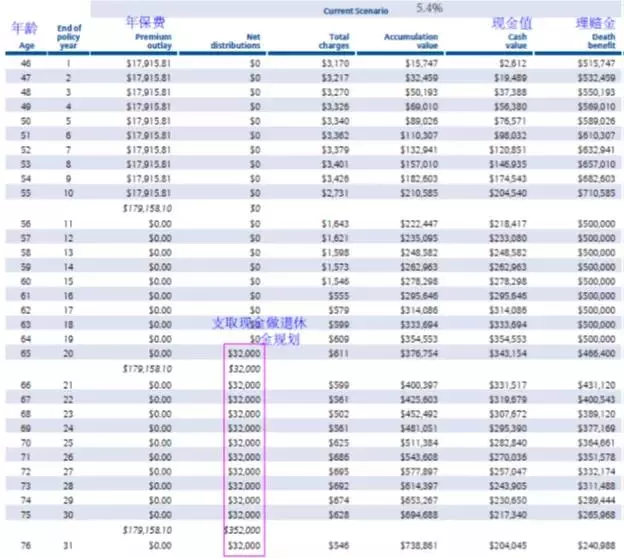

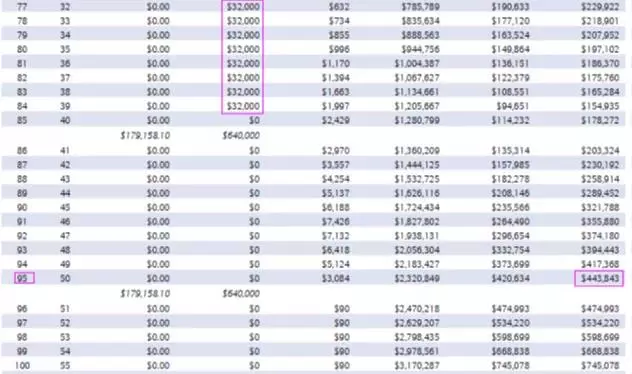

妈妈45,为自己投保50万保额的指数险,年保费17915.81,缴纳10年。计划妈妈65岁时开始支取退休金3.2万,支取20年:

总共支取退休金64万,95岁还有保额44.3万。

方案是没有原来给孩子上保(6.4%)的效果佳—但是这样规划是一个实实在在可以操作的方案。

实际无法达到的漂亮报表,再漂亮也是画饼充饥 ——无法实现。

而给大人上保,虽然保额低了很多,但是:

· 父母上保是一种责任,给予家庭一个实在的经济保障;

· 在回报不理想的情况下,支取不会导致保单失效;

· 最后还是能留给下一代一个资产的传承。

总结

如果单给孩子上保,如果缴费中途父母意外不在了 – 不但之后的保费无法持续缴纳,孩子未来的生活质量都会大大降低。

父母上保虽然效果相对没那么好(年龄大保险成本高),但是保险的意义不应只是谁投保更经济实惠,而是谁提供经济保障为首要考虑的因素。