10月重疾险榜单!

距离保险业协会发布重疾定义意见稿,已经过去了好几个月。

新规迟迟不出,却并不妨碍重疾险市场频频发生的大变化。

之前,包括信泰达尔文3号和超级玛丽系列在内的四大爆款重疾险,集体下架了保至70岁的版本。

上个月末,热度很高的多次赔付型重疾险——光大永明嘉多保,更是整个产品都下架了。

这几天,保呗儿都在思考目前还有哪些值得大家去投保的重疾险。

通过对比了市面上524款重疾产品后,我整理出了10月份的重疾险榜单。

1、

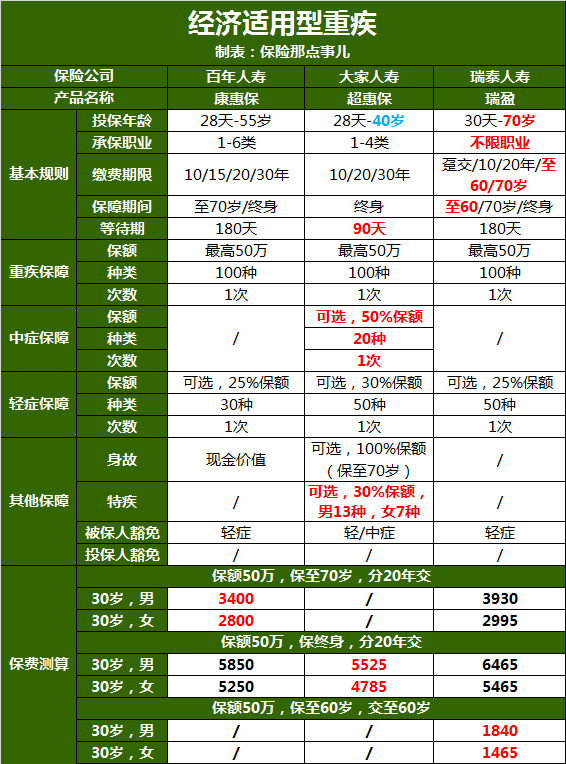

经济适用型重疾

跟上个月的差不多,三款纯重疾都比较适合预算不是很多的朋友。

受疫情影响,价格便宜的经济适用型重疾成为了大部分人的喜爱。

尤其是瑞泰瑞盈重疾险,可以选择保60/70,交至60/70岁的版本,把交费期限最大限度地拉长,大大提高了产品的杠杆比。

非常适合预算在1500-2000元左右的小伙伴,比如生活在2、3线城市的小康家庭,或者刚刚步入社会的年轻人等。

感兴趣的小伙伴可以点击下方二维码详细了解产品信息:

(瑞泰瑞盈产品链接)

2、

中端配置型重疾

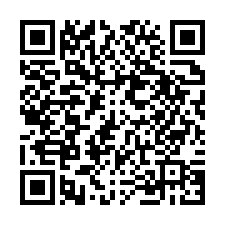

达尔文3号和超级玛丽系列还是稳居在中端配置型重疾的前3名。

超级玛丽3号和达尔文3号相对于超级玛丽2号来说,保障有一定的优势,所以价格也会稍微贵一点。

保呗儿把超级玛丽3号和达尔文3号的产品责任和价格另外拿出来了对比:

因为基础责任的不同,达尔文3号的心脑血管疾病二次赔付更加容易发生(之前的文章也有说过《超级玛丽3号VS达尔文3号,谁更能打?》),所以整体的价格都要比超级玛丽3号贵。

关于达尔文3号的其他产品信息可以点击下方二维码进行了解:

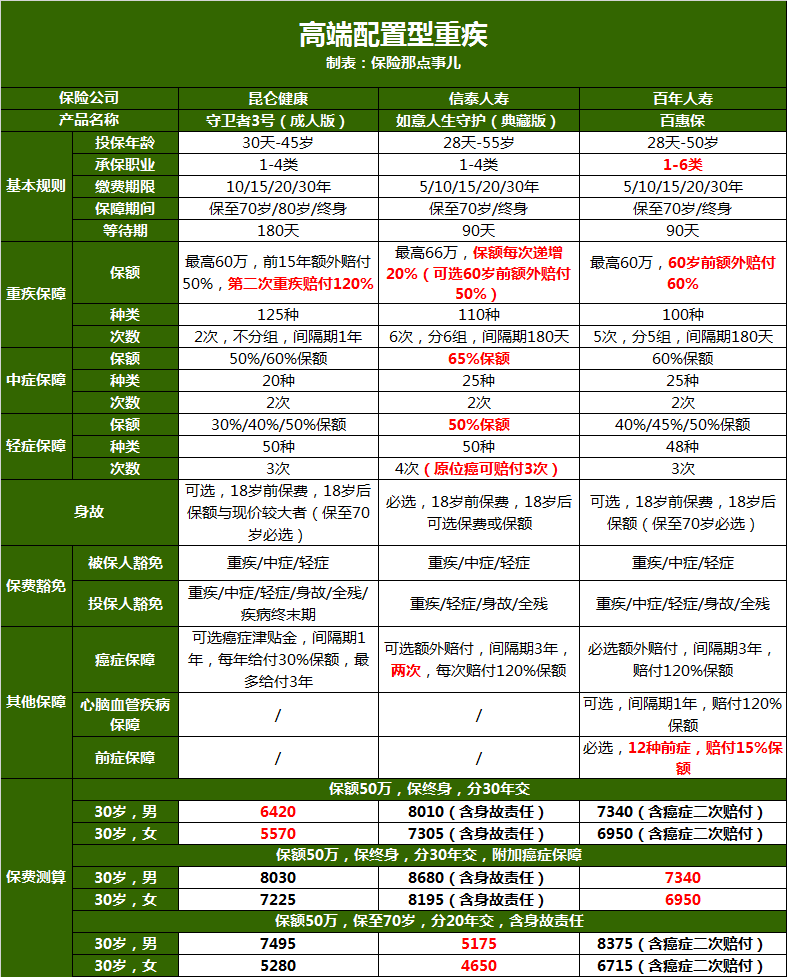

3、

高端配置型重疾

如果单次赔付型重疾还不能满足你的需求,那么可以考虑下多次赔付型重疾:

逐个产品来分别说下优缺点吧。

守卫者3号(成人版):

优点:第二次重疾赔付120%保额,并且保至终身的版本不用捆绑身故和癌症额外赔付责任,性价比非常高。

缺点:第一次重疾额外赔付的保障时间较短,仅保障前15个保单年度;癌症额外赔付保障力度不足,每一年赔付30%保额,最多赔付3年。

如意人生守护(典藏版):

优点:基础保额充足(重/中/轻症),其中重疾保额每年递增20%,最高可增至200%保额;癌症保障充足,不仅原位癌最高可赔付3次,还可以附加癌症额外2次赔付。

缺点:无论任何版本,都需要捆绑身故责任;价格较贵。

百惠保:

优点:可投保职业宽松,1-6类均可投保;重疾额外赔付时间较长,60岁前都可以额外赔付60%保额;独创12种前症赔付,涵盖多种癌症前期病变。

缺点:无论哪个版本,都必须要捆绑癌症额外赔付,大大降低了产品的性价比。

写在最后!

很多人都关心重疾险,但重疾险却是四大险种里面价格最贵的,所以选择的时候会非常纠结。

有了重疾险榜单,就能给大家省出更多时间和精力,不用在众多的产品中反复对比。