社保五险变六险?长护险深度解读!

这个所谓的“社保第六险”,其实就是“长期护理险”,看来五险一金以后要变成六险一金了!

不过,目前大家对“长期护理险”的评价褒贬不一,有人说这是独生子女、失独、丁克家庭的福音,还有人说这就是变着法从老百姓口袋里掏钱。

那这个“长期护理险”到底是什么,有什么用?实用性如何?费用由谁承担?会不会给每月都要交五险一金的我们再添一笔负担?

今天小花姐姐就来聊聊这个话题,文章主要包括以下3个方面内容:

1、长护险是什么,有什么用?

2、长护险怎么交,怎么用?

3、长护险实用性到底如何?

1 长护险是什么,有什么用?

1、什么是长护险?

长护险全称长期护理保险,是指当被保险人因为年老、疾病或伤残导致生活不能自理,需要在家中或疗养院治病时由专人陪护所产生的医疗费用。

比如,家里老人患了严重帕金森病,需要长期卧床,经专业机构评估,失能程度达到2-6级,就能享受长期护理保险,部分护理费用就能报销。

实际上,长护险不是个新事物,从2016年6月开始,我国就开始将河北省承德市、吉林省长春市、黑龙江省齐齐哈尔市等15个城市作为长护险试点城市。

目前,所有试点城市中,上海市和南通市算是做的比较好的,也取得了一定成绩:

截至2020年6月,上海市长护险试点共服务失能老人39.1万人,其中社区居家照护32.4万人、养老机构照护6.7万人。

全市享受长护险居家照护和机构照护的失能老人平均年龄分别为80.1岁和85岁。

上海市现有长护险定点评估机构34家,有评估人员0.9万人,纳入长护险登记的各类养老护理服务人员6.3万人,长护险定点护理服务机构达1173家。

总体来看,发展还是比较蓬勃的,也难怪现在要扩大试点。

2、长护险有什么用?

截至2019年底,我国60岁及以上的人口达到2.54亿,这2.54亿老年人中,失能人员超过4000万,占比15.7%,真的非常高!

这些失能的老人都需要专门的照护才能够生活的比较有尊严。

不过比较遗憾的是,现在大部分年轻人、中年人工作和生活压力都比较大,让家人放弃工作专门照顾老人显然不太现实,但是交给专业的机构呢?费用又非常昂贵!

所以,国家才推出了长护险,打算用社保的方式来解决!

比如,上海89岁的陈阿婆患有帕金森病,生活不能自理,但她又不愿意住到医院。

参加了长护险之后,每周有5天都有专门的护理员上门给陈阿婆服务。每小时65元护理费,她自己只需要出6.5元即可。

所以,从长护险的推出背景来看,真的是个好东西!

2 长护险怎么交?怎么用?

1、长护险哪些人需要交?

目前,长护险还属于试点时期,各地的政策并不统一。

比如上海市,有工作的职工和没有工作的居民都要缴纳。

但是试点宁波市,就只要求职工参加。

2、长护险交多少钱?

接下来聊下大家比较关心的问题,长护险好归好,但钱从哪里来?

现在的五险一金,大头是企业来承担,小部分员工承担,再增加一个险种,会不会加重企业负担?是不是员工的到手工资也要变少?

小花姐姐电话咨询了上海市医疗保障咨询服务热线(021-962218),目前不管是职工医保,还是城乡医保参保人员,都不需要额外缴费,长护险的费用会直接从医保统筹基金中划扣。

不过,每个地方的政策并不一样,不过总体来看,并不会大幅增加企业和个人的负担!

3、长护险能报销多少?

鉴于各地政策不一,我们还以上海市的政策来举例:

通常情况下,上海市60岁以上的参保人员,需要申请长护险时,可以拨打上海市医疗保障咨询服务热线(021-962218)提出评估护理等级的申请。

评估护理等级只能由与市医保中心签订长期服务协议的机构才能进行评估,护理等级共七级:正常,或者一到六级,只要被评为二级至六级,就能享受长护险待遇,一般评估一次的有效期为2年。

根据评级不同,享受到的护理服务方式也不一样,主要有3种方式,即社区居家护理、养老机构护理、住院医疗护理,不同护理方式的报销比例不同:

社区居家护理:即护理人员会定期上门服务,报销比例90%,个人自费10%。

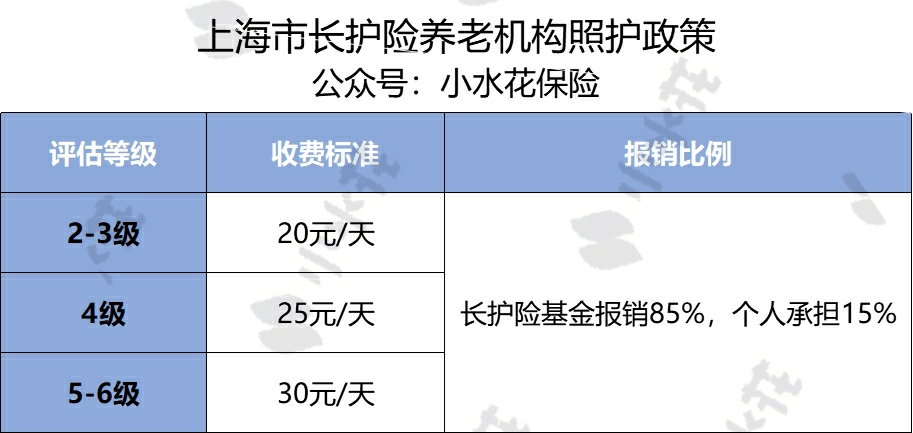

养老机构护理:即失能人员住到养老院,由护理人员进行护理,报销比例85%,个人自费15%,超出补贴标准部分需要个人自费。

举个例子:

老人赵某,经评估后等级为5 级,选择养老机构照护,养老院为其制定了服务计划。赵某所在养老院,每月护理费为1500 元,那老人每月发生的费用如何分担?

长护险结算护理总费用:30元 × 30 天 = 900 元。

长护险基金报销费用:900 元× 85% = 765 元。

老人个人承担费用:1500 元- 765 元 = 735 元。

住院医疗护理:

即失能人员在医疗机构,由专门的执业护士进行护理,这方面的费用会按照医保报销规定,分医院等级、分用药目录进行报销。

可能有些人会想了,这些护理人员会不会光拿钱,敷衍了事?

实际上,这方面我们完全不用担心,国家已经规定好了具体的护理服务内容,也是为了在服务时减少争议,以下就是上海市长护险服务项目内容详表:

3 长护险实用性到底如何?

上边我们对长护险介绍的差不多了,接下来我们聊一下比较现实的问题,长护险的实用性到底如何?究竟像不像设想的那么完美?

总体来说,小花姐姐认为目前长护险存在的问题还是比较多的:

1、我国养老服务滞后,可能享受不到服务的问题

我国养老服务/护理服务还处于早期发展阶段,服务技术、服务团队、服务机构都有巨大的供应缺口。

至2019年,国内失能、半失能老年群体共计4000万人,但是养老护理员仅30万名,也就是说,大概1个护理人员要照顾133位老人!

所以,目前真正能受到政策惠及又有多少人呢?尤其是广大农村地区,长护险可能仅仅只能停留在口头上!

2、报销标准过低,补贴力度不够!

央视财经报道的上海陈阿婆享受的护理服务费用是65元每小时,她享受到90%的报销待遇,长护险报销了58.5元,自费6.5元,宁波市长护险给定的待遇则是每日40元。但这点补贴真的够吗?

下边是北京某养老服务机构的报价:

半失能老人每月护理费6000,全失能老人每月护理费7000-8000,失智老人每月护理费直接过万,而且并且太重人家还不一定接收。

如果按照长护险的居家护理标准,每天来护理一小时,则这家养老机构每小时的护理费为:6000/30=200元/小时。

可见,长护险补贴的钱真的有点杯水车薪。

而且,即使是5-6级人员,每周也只能享受7小时的上门护理服务,家中如果有个7*24小时的需要护理的老人,即使有长护险,家人也依然需要放弃工作专门看护!

所以,从目前来看,想在老年阶段得到更为高品质的照护服务,仅凭长期护理险是远远不够的。如何在退休后有孤立的经济能力,体面地养老,是每个年轻人当下需要思考的问题。

饭要一口一口吃,路要一步一步走。

一方面,我们期待着国家的长护险政策、配套设施可以越来越完善,真正的惠及老年人,同时减轻年轻人的养老负担;

另一方面,年轻人也要提前为自己配备好充足的保险,提前为自己做好养老的打算!