重疾新规前 开心保推荐的10月重疾险榜单

现在,重疾险的产品形态越来越复杂:重疾、轻症、中症、前症、身故责任、恶性肿瘤二次赔付、重疾多次赔付……各种保障责任层出不穷。

不仅是消费者,即使是一般的保险从业者,看着也会眼花缭乱。

为了彻底解答大家在选择重疾险时的困惑,小开分两步为大家推荐高性价比的产品,总有一款会适合现在的你:

·怎样选择重疾险的保障责任?

·不同预算买哪些重疾险最划算?

怎样选择重疾险的保障责任?

重疾险的核心价值,就是补偿收入损失、缓解高额治疗康复费用压力。

在这个认知前提下,小开对各项保障责任的购买建议如下:

1、重疾:推荐等级 ★★★★★

买重疾险,重疾责任当然排在第一位,而且重疾保额一定要做足。

2、轻症/中症:推荐等级 ★★★★☆

现在轻症/中症责任成为大部分重疾险的标配。轻症、中症的出现,降低了重疾险理赔的门槛,同时其豁免价值也很大。

3、恶性肿瘤二次赔付:推荐等级 ★★★

根据各家保险公司的理赔数据,恶性肿瘤在重疾理赔占比超过60%,而且恶性肿瘤治疗后容易复发、新发、转移、持续,所以恶性肿瘤二次赔付的产品保障价值也很高。

4、前症及心脑血管二次赔付:推荐等级 ★★

①前症责任的出现,极大降低了理赔门槛,也是鼓励客户积极治疗,进而降低罹患重疾的风险,享受高质量的生活。

(点击查看大图)

②心脑血管疾病作为紧排在恶性肿瘤后的两大健康致命物,不仅高发,也容易复发。如果预算充裕,可以考虑选择心脑血管二次赔付责任。

5、重疾多次、身故责任:推荐等级 ★

①重疾多次赔付可以使重疾险保障更周全,避免在一次重疾后,出现保障裸奔的情况。因其保费较高,只建议预算特别充裕的家庭购买。

②如果关注身故或者返还责任,对于家庭顶梁柱,小开更建议通过性价比超高的定期寿险来完成寿险保障。

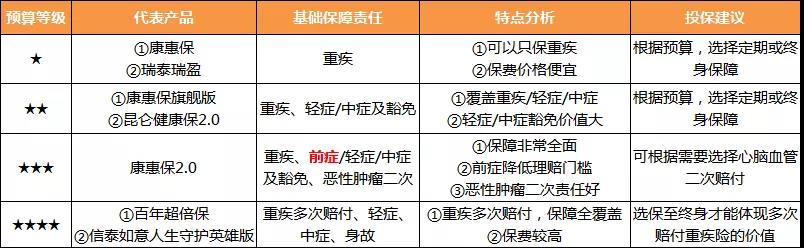

不同预算买哪些重疾险最划算?

基于以上分析,小开从预算的角度,做出以下产品投保建议:

(点击查看大图)

1、预算有限

如果预算有限,小开推荐纯重疾保障产品:

(点击查看大图)

No.1 §百年康惠保重疾险

优势:

在不附加轻症的情况下,性价比极致。

保至70岁时保费更低,非常适合预算有限的年轻人。

以30岁男性为例:50万保额,30年交,如果保终身,年交保费4550元。如果保至70,30年交,保费只需2650元。

No.2 §瑞泰瑞盈重疾险

优势:

健康告知宽松;保障期限灵活,除了保至70岁、保至终身,还可选保至60岁。中老年人投保时,保额上限高。

2、预算充足

如果预算较为充足,小开则推荐可以附加轻症/中症责任的重疾险:

(点击查看大图)

No.1 §康惠保旗舰版

优势:

自带轻症、中症及豁免,可选特定疾病责任,保障全面。

康惠保旗舰版是消费型重疾险界的常青树,更是高性价比的代名词。

而且百年人寿分公司较多,可以满足很多人对线下服务的需求。

以30岁男性为例:50万保额,30年交,保终身,年交保费只需5273元。

No.2 §昆仑健康保2.0重疾险

优势:

对标康惠保旗舰版来说,健康保2.0的保费便宜了1%,健康告知宽松。

需要了解的是,昆仑健康保2.0部分心血管疾病定义相对严格,且昆仑健康的线下网点没有百年人寿多。

No.3 §百年康惠保2.0重疾险

康惠保2.0的保障责任更全面,所以小开单独拿出来讲一下:

(点击查看大图)

优势:

60岁前患重疾,额外赔付60%基本保额。除了轻症、中症,还自带前症及豁免责任,极大降低了理赔和豁免的门槛。

自带恶性肿瘤二次赔付,间隔期短,保额高。

可选心脑血管特定疾病二次赔付,病种多,间隔期短。

康惠保2.0保障全面,保额特别充足,基本可以满足大部分人的重疾保障需求。

保费方面,§康惠保2.0比康惠保旗舰版、昆仑健康保2.0要高出20%左右,更适合青睐重疾多重保障、预算又比较充裕的消费者。

3、预算特别充足

如果预算十分宽松,小开则强烈建议考虑多次赔付重疾险:

No.1 §百年超倍保重疾险

优势:

是目前多次赔付重疾险中保费最低的一款产品,重疾分组合理。

No.2 §信泰如意人生守护英雄版

优势:

部分责任的保额比百年超倍保略高,一些疾病的健康告知也略宽松,当然保费也高出了约5%。

小结

虽说重疾险在四大人身险中占首位,但买重疾险绝不是一劳永逸的事。

如果预算充足,那就直接买高保额的终身重疾险。如果预算有限,就先把当下的保额买足,投保像§康惠保、§康惠保旗舰版这样高性价比的定期消费型重疾险,等以后再加保。